- 成果連結の「未実現利益の消去(棚卸資産)」を図でわかりやすく解説して!

- 連結修正仕訳では何で「売上原価」が出てくるの?

- 「取引高(売上と売上原価)の相殺消去」と「未実現利益の消去(棚卸資産)」の違いって何?

「未実現利益の消去(棚卸資産)」では、連結会社が商品に付加した利益を「売上原価」を使って消去する連結修正仕訳を作成します。

しかし、利益を消去するのになぜ「売上原価」を使うのかがわかりずらく、モヤモヤしながらなんとなく連結修正仕訳を丸暗記しているだけという方も多いです。

そうやって丸暗記した知識は、単発で連結修正仕訳だけを答えさせる問題なら使えるかもしれませんが、実際の簿記検定の問題を解く時には結局役に立たないことが多いです。

複数年度に及ぶ総合問題や、少しひねられた問題が出されると途端にわからなくなります。

そこで、この記事では、例題を使って一から「未実現利益の消去(棚卸資産)」の連結修正仕訳の考え方を解説していきます。

この記事を読めば、「未実現利益の消去(棚卸資産)」の考え方を基礎から理解することで、試験でも連結修正仕訳を使いこなせるようになります。

「未実現利益の消去(棚卸資産)」:商品の原価に付加された利益を消去すること

未実現利益の消去(棚卸資産):

親会社(子会社)が子会社(親会社)に商品を販売した時に、商品の原価に付加された(上乗せされた)利益を消去すること。

親会社が子会社に商品を販売した時や、逆に子会社が親会社に商品を販売した時、連結会社間の取引であっても、別会社であることには変わりないので、商品の原価(仕入れ値)に利益を付加して(上乗せして)商品を販売します。

この付加された利益は、親会社と子会社の内部取引で発生した利益です。

この内部取引で発生した利益を連結修正仕訳で消去する処理を「未実現利益の消去」といいます。

ただし、どんな場合でも「未実現利益の消去」が必要になるわけではなく、「商品を仕入れた連結会社がその後商品をどうしたか」で処理が異なります。

<「未実現利益の消去」の要否の判定>

- 連結会社が商品を外部の取引先に販売した場合⇒「未実現利益の消去」は不要

- 連結会社が商品を保有している場合⇒「未実現利益の消去」が必要

商品を外部に販売した場合:「未実現利益の消去」は不要

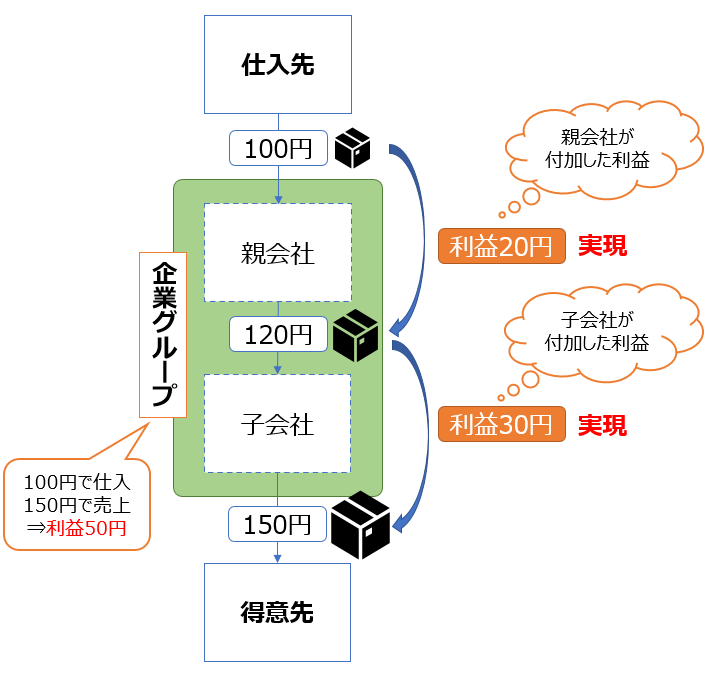

例えば、親会社が原価100円の商品を120円で子会社に販売した後、子会社が商品を外部の取引先に150円で販売した場合を考えてみます。

この時、親会社と子会社の利益は、それぞれ次の通りです。

- 親会社の利益=売上120円-売上原価100円=20円

- 子会社の利益=売上150円-売上原価120円=30円

一方で、企業グループ(親会社+子会社)という一つの組織で見ると、利益は次のように計算できます。

- 企業グループの利益=売上150円-売上原価100円=50円

ここから、企業グループの利益(=連結上の利益)50円は、親会社・子会社の利益の合計(=個別上の利益)50円と一致していることがわかります。

したがって、親会社が付加した利益20円・子会社が付加した利益30円は、どちらも連結上も利益としてカウントできる(=利益が実現している)と言えます。

商品を保有している場合:「未実現利益の消去」が必要

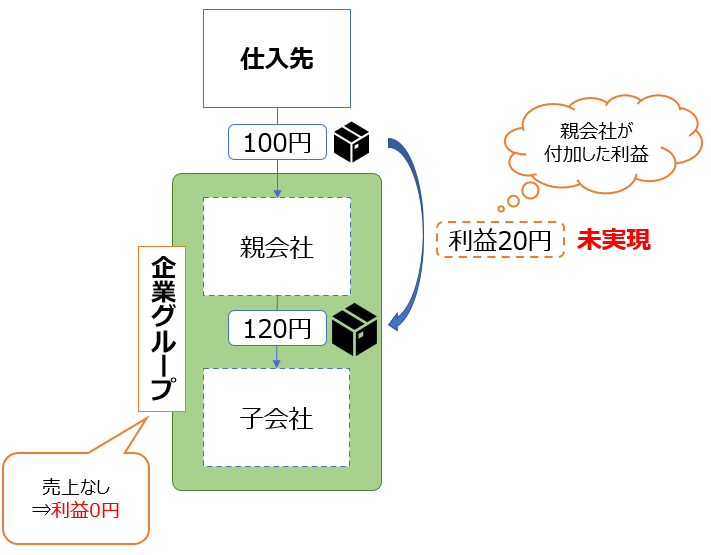

一方で、親会社が原価100円の商品を120円で子会社に販売した後、子会社が商品をそのまま持っている場合を考えてみます。

この場合、親会社の利益は20円ですが、企業グループという一つの組織で見ると売上がないので利益は0円です。

ここから、企業グループの利益(=連結上の利益)0円と親会社の利益(=個別上の利益)20円が不一致となっていることがわかります。

したがって、親会社が付加した利益20円は、連結上はまだ利益としてカウントされない利益(=実現していない利益)となります。

子会社が連結外部に商品を売らない限り、親会社が付加した利益は実現しません。

そのため、親会社が付加した利益を連結修正仕訳で消去する必要があります。

「未実現利益の消去(棚卸資産)」は「売上原価」で利益を消去

商品に付加された利益を消去する必要性についてはわかっていただけたと思います。

問題は「どうやって利益を消去するか」です。

結論から言うと、「未実現利益の消去(棚卸資産)」では、「売上原価」を増やすことで利益を消去します。

これが理解できるかどうかが「未実現利益の消去(棚卸資産)」をマスターする分かれ目です。

ここでは、

「親会社が子会社に対して(原価に利益を上乗せして)商品を販売し、その商品を子会社が期末時点で保有している場合」

の未実現利益の消去の方法を、子会社の売上原価(親会社からの商品に係る分)のボックス図で解説します。

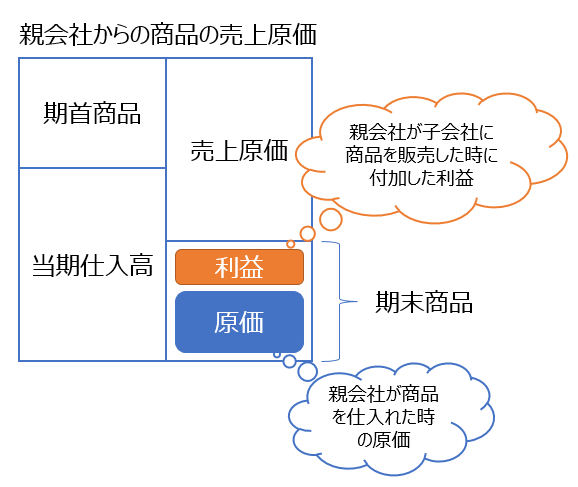

まず、子会社の期末商品は以下で構成されています。

- 原価(親会社が商品を仕入れた時の仕入れ値)

- 利益(親会社が子会社に商品を販売した時に付加した利益)

実際に、子会社の期末商品がどのような状態になっているかというと次の図の通りです。

親会社から販売された商品が期末に残っている場合、その商品には「親会社が付加した利益」が含まれてしまっています。

ここから、期末商品に含まれる利益を消去しようとすると、必然的に売上原価を増やさないといけないことがわかります。

「売上原価」(費用)が増える=利益は減るので、「売上原価」を増やすことによって未実現利益が消去されたことになります。

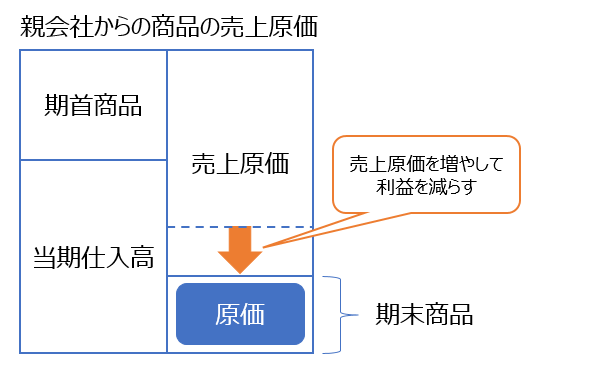

つまり、「未実現利益の消去(棚卸資産)」の連結修正仕訳でやりたいことは次の2点です。

<「未実現利益の消去(棚卸資産)」の連結修正仕訳の目的>

- 未実現利益の分、期末商品の金額が過大になっているので、「商品」(資産)を減らす

- それに伴って、「売上原価」(費用)を増やす(=利益を減らす)

結果的に、「未実現利益の消去(棚卸資産)」の連結修正仕訳は次の通りになります。

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | ××× | 商品 | ××× |

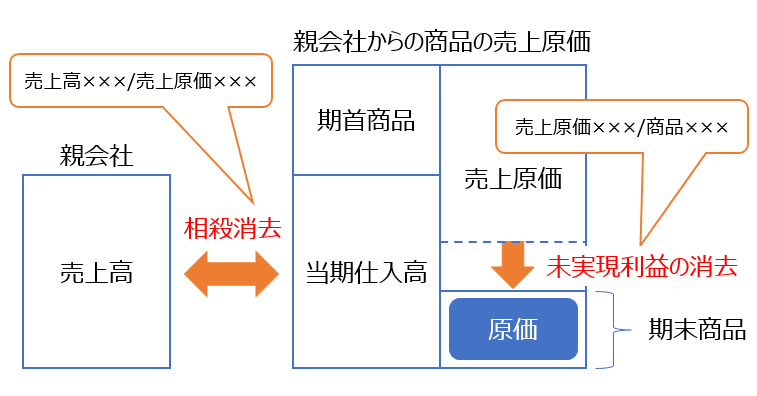

「取引高と債権債務の相殺消去」との違い2点!

「取引高(売上と売上原価)の相殺消去」と「未実現利益の消去(棚卸資産)」は、どちらも「消去」であり、連結修正仕訳では同じ「売上原価」という勘定科目を使うので、「違いがわからない!」という方もいると思います。

そこで、ここでは「取引高(売上と売上原価)の相殺消去」と「未実現利益の消去(棚卸資産)」の違いを下記の2点から説明します。

- 違い①:売上原価の中で消去している対象が違う

- 違い②:連結上の利益に対する影響が違う

違い①:売上原価の中で消去している対象が違う

「取引高(売上と売上原価)の相殺消去」と「未実現利益の消去(棚卸資産)」は、以下の図の通り、売上原価の中で消去している対象が異なります。

- 「取引高(売上と売上原価)の相殺消去」:売上原価の内、「当期商品仕入高」を消去している

- 「未実現利益の消去(棚卸資産)」:売上原価の内、「期末商品」に含まれる利益を消去している

「取引高(売上と売上原価)の相殺消去」だけでは、期末商品に含まれる未実現利益は消えてくれません。

違い②:連結上の利益に対する影響が違う

「連結上の利益に影響を与えるか」という点でも大きな違いがあります。

- 「取引高(売上と売上原価)の相殺消去」:同額の売上と売上原価(=仕入)を相殺するだけなので、利益に影響はない

- 「未実現利益の消去(棚卸資産)」:「売上原価」を増やすことで、利益が減っている

そのため、「未実現利益の消去(棚卸資産)」は、翌年度の開始仕訳の対象にもなります。

パターンは「ダウンストリーム」と「アップストリーム」の2つ!

未実現利益の消去には、次の2パターンがあります。

- 「ダウンストリーム」:親会社(上)から子会社(下)への商品等の販売

- 「アップストリーム」:子会社(下)から親会社(上)への商品等の販売

「ストリーム」とは「流れ」を意味します。

ダウンストリームとアップストリームでは、消去した未実現利益を非支配株主に負担させるかどうかに違いがあります。

<成果連結「未実現利益の消去(棚卸資産)」のポイント>

- ダウンストリーム:「売上原価」(=親会社の利益の減少)の非支配株主への振替は不要

- アップストリーム:「売上原価」(=子会社の利益の減少)の非支配株主への振替が必要

ダウンストリーム:非支配株主への利益の振替は不要

ダウンストリームの場合は、親会社が販売した商品に付加された利益を消去(=親会社の利益を消去)しています。

そのため、非支配株主は考慮する必要はありません。

ダウンストリームの場合に必要な仕訳は「未実現利益の消去」だけです。

<未実現利益の消去>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | ××× | 商品 | ××× |

<「未実現利益の消去(棚卸資産)」の連結修正仕訳の目的>

- 未実現利益の分、期末商品の金額が過大になっているので、「商品」(資産)を減らす

- それに伴って、「売上原価」(費用)を増やす(=利益を減らす)

アップストリーム:非支配株主への利益マイナスの振替が必要

一方で、アップストリームの場合は、子会社が販売した商品に付加された利益を消去(=子会社の利益を消去)しています。

そのため、消去された利益を(子会社の株主である)親会社と非支配株主にそれぞれに負担させる必要があります。

そこで、連結修正仕訳で消去された利益の非支配株主への振替を行います。

アップストリームの場合は、「未実現利益の消去」だけでなく、「非支配株主への利益マイナスの振替」も必要になります。

<未実現利益の消去>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | ××× | 商品 | ××× |

<非支配株主への利益マイナスの振替>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | ××× | 非支配株主に帰属する当期純利益 | ××× |

貸方の「非支配株主に帰属する当期純利益」は、非支配株主にとっての利益のマイナス(=親会社にとっての費用のマイナス)を表します。

利益のマイナス(「未実現利益の消去」の仕訳の「売上原価」)を非支配株主に負担させていることになります。

また、借方の「非支配株主持分」は、非支配株主にとっての費用の計上により、非支配株主持分(非支配株主にとっての利益剰余金)が減少したことを表します。

非支配株主持分は純資産項目なので、借方にあるときは、(非支配株主の)純資産が減ったことを表します。

「未実現利益の消去(棚卸資産)」の例題(ダウンストリーム)

例題

<×1年度>

- ×1年度にP社(親会社)はS社(子会社)に商品を1,000円で販売した。

- S社は×1年度末(×2.3.31)現在、P社から購入した商品を保有している。

- なお、P社の売上利益率は毎期25%である。

<×2年度>

- ×2年度にS社はP社から購入した商品1,000円をすべて外部の得意先に販売した。

×1年度と×2年度の未実現利益に関する連結修正仕訳を答えよ。

ダウンストリーム:「売上原価」(=親会社の利益の減少)の非支配株主への振替は不要

①個別上の仕訳

②連結上あるべき仕訳

③連結修正仕訳=②-①

で解説していきます。

×1年度の連結修正仕訳

①×1年度の個別上の仕訳

S社は×1年度末(×2.3.31)現在、P社から購入した商品を保有しているので、S社の個別上の仕訳(仕入・決算整理)は次の通りです。

<仕入>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価(仕入) | 1,000 | 買掛金 | 1,000 |

<期末商品に関する決算整理>

| 借方 | 金額 | 貸方 | 金額 |

| 商品(繰越商品) | 1,000 | 売上原価(仕入) | 1,000 |

棚卸資産の決算整理仕訳の「しーくりくりしー」の「くりしー」の部分です。

なお、「仕入」・「繰越商品」は、連結上の科目「売上原価」・「商品」に置き換えて考えます。

②×1年度の連結上のあるべき仕訳

まず、P社から購入した商品に含まれている未実現利益(P社が付加した利益)を計算します。

問題文より、売上利益率が25%なので次の通りになります。

未実現利益=商品1,000円×売上利益率25%=250円

問題では「売上利益率」のほかに、「売上原価率」や「付加利益率」という表現でも出題されますので、それぞれの用語の意味を押さえておきましょう。

そのため、連結上の商品の金額は次の通りになります。

連結上の商品の金額=個別上の商品の金額1,000円-未実現利益250円=750円

そのため、連結上あるべき仕訳は次の通りです。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 商品 | 750 | 売上原価 | 750 |

③×1年度の連結修正仕訳

個別上の仕訳を連結上あるべき仕訳に修正するため、連結修正仕訳を計上します。

<×1年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 250 | 商品 | 250 |

単純に、未実現利益の金額250円をそのまま持ってきてもOKです。

×2年度の連結修正仕訳

①×2年度の個別上の仕訳

S社はP社から購入した商品1,000円をすべて外部の得意先に販売しているので、S社の個別上の仕訳(決算整理)は次の通りです。

<期首商品に関する決算整理>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価(仕入) | 1,000 | 商品(繰越商品) | 1,000 |

棚卸資産の決算整理仕訳の「しーくりくりしー」の「しーくり」の部分です。

②×2年度の連結上のあるべき仕訳

連結上は×1年度で計算した通り、商品の金額を750円と考えるため、連結上あるべき仕訳は次の通りです。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 750 | 商品 | 750 |

③×2年度の連結修正仕訳

×2年度の連結修正仕訳は、×1年度の連結修正仕訳(開始仕訳)と×2年度に新たに計上する連結修正仕訳の合算で求めます。

まず、開始仕訳として、×1年度の連結修正仕訳の「貸倒引当金繰入額」を「利益剰余金」に置き換えて引き継ぎます。

<開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金 | 250 | 商品 | 250 |

また、個別上の仕訳を連結上あるべき仕訳に修正するため、連結修正仕訳を計上します。

<×2年度に新たに計上する連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 商品 | 250 | 売上原価 | 250 |

貸方に「売上原価」がくることで、利益が増加した(=未実現利益が実現した)ことを表します。

以上をまとめると×2年度の連結修正仕訳は次のようになります。

<×2年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金 | 250 | 売上原価 | 250 |

そのため、売上原価を250円をマイナスすることで、×2年度において利益を250円計上する仕訳になっています。

個別上は×1年度に利益を250円計上していますが、連結上は×1年度ではなく、×2年度に利益を計上していることになります。

「未実現利益の消去(棚卸資産)」の例題(アップストリーム)

例題

<×1年度>

- ×1年度にS社(P社の80%子会社)はP社(親会社)に商品を1,000円で販売した。

- P社は×1年度末(×2.3.31)現在、S社から購入した商品を保有している。

- なお、S社の売上利益率は毎期25%である。

<×2年度>

- ×2年度にP社はS社から購入した商品1,000円をすべて外部の得意先に販売した。

×1年度と×2年度の未実現利益に関する連結修正仕訳を答えよ。

アップストリーム:「売上原価」(=子会社の利益の減少)の非支配株主への振替が必要

「非支配株主への利益(または利益マイナス)の振替」仕訳(赤字部分)以外は、ダウンストリームと同じです。

×1年度の連結修正仕訳

①×1年度の個別上の仕訳

P社は×1年度末(×2.3.31)現在、P社から購入した商品を保有しているので、P社の個別上の仕訳(仕入・決算整理)は次の通りです。

<仕入>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価(仕入) | 1,000 | 買掛金 | 1,000 |

<期末商品に関する決算整理>

| 借方 | 金額 | 貸方 | 金額 |

| 商品(繰越商品) | 1,000 | 売上原価(仕入) | 1,000 |

棚卸資産の決算整理仕訳の「しーくりくりしー」の「くりしー」の部分です。

②×1年度の連結上のあるべき仕訳

まず、S社から購入した商品に含まれている未実現利益(S社が付加した利益)を計算します。

問題文より、売上利益率が25%なので次の通りになります。

未実現利益=商品1,000円×売上利益率25%=250円

そのため、連結上の商品の金額は次の通りになります。

連結上の商品の金額=個別上の商品の金額1,000円-未実現利益250円=750円

そのため、連結上あるべき仕訳は次の通りです。

ダウンストリームと「連結上あるべき仕訳」は同じです。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 商品 | 750 | 売上原価 | 750 |

③×1年度の連結修正仕訳

個別上の仕訳を連結上あるべき仕訳に修正するため、連結修正仕訳を計上します。

<×1年度の連結修正仕訳①(未実現利益の消去)>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 250 | 商品 | 250 |

単純に、未実現利益の金額250円をそのまま持ってきてもOKです。

また、S社の売上原価が250円増える(=S社の利益が250円消去される)ため、消去された利益(=利益のマイナス)250円を非支配株主に振り替える仕訳も必要になります。

「非支配株主への利益マイナスの振替」は、アップストリームの場合には追加で必要な仕訳なので忘れないようにしてください。

非支配株主に帰属する当期純利益=消去された利益250円×非支配株主持分比率20%=50円

<×1年度の連結修正仕訳②(非支配株主への利益のマイナスの振替)>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | 50 | 非支配株主に帰属する当期純利益 | 50 |

貸方の「非支配株主に帰属する当期純利益」は、非支配株主の利益のマイナスを表します。

×2年度の連結修正仕訳

①×2年度の個別上の仕訳

P社はS社から購入した商品1,000円をすべて外部の得意先に販売しているので、P社の個別上の仕訳(決算整理)は次の通りです。

<期首商品に関する決算整理>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価(仕入) | 1,000 | 商品(繰越商品) | 1,000 |

棚卸資産の決算整理仕訳の「しーくりくりしー」の「しーくり」の部分です。

②×2年度の連結上のあるべき仕訳

連結上は×1年度で計算した通り、商品の金額を750円と考えるため、連結上あるべき仕訳は次の通りです。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 750 | 商品 | 750 |

③×2年度の連結修正仕訳

×2年度の連結修正仕訳は、×1年度の連結修正仕訳(開始仕訳)と×2年度に新たに計上する連結修正仕訳の合算で求めます。

まず、開始仕訳として、×1年度の連結修正仕訳の「貸倒引当金繰入額」を「利益剰余金」に置き換えて引き継ぎます。

開始仕訳も「非支配株主への利益マイナスの振替」の仕訳を忘れないようにしてください。

<開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金 | 250 | 商品 | 250 |

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | 50 | 利益剰余金(非支配株主に帰属する当期純利益) | 50 |

また、×1年度同様、個別上の仕訳を連結上あるべき仕訳に修正するため、連結修正仕訳を計上します。

<×2年度に新たに計上する連結修正仕訳①(未実現利益の実現)>

| 借方 | 金額 | 貸方 | 金額 |

| 商品 | 250 | 売上原価 | 250 |

貸方に「売上原価」がくることで、利益が増加した(=未実現利益が実現した)ことを表します。

さらに、S社の利益が250円増加したので、非支配株主への利益の振替を行います。

×1年度同様、「非支配株主への利益の振替」を忘れないようにしてください。

非支配株主に帰属する当期純利益=増加した利益250円×非支配株主持分比率20%=50円

<×2年度に新たに計上する連結修正仕訳②(非支配株主への利益の振替)>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純利益 | 50 | 非支配株主持分 | 50 |

借方の「非支配株主に帰属する当期純利益」は、非支配株主の利益のプラスを表します。

以上をまとめると×2年度の連結修正仕訳は次のようになります。

<×2年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金 | 250 | 売上原価 | 250 |

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純利益 | 50 | 利益剰余金 | 50 |

ダウンストリームと比べて、赤字部分の仕訳が追加されています。

成果連結「未実現利益の消去(棚卸資産)」まとめ

「未実現利益の消去」では、「商品を仕入れた連結会社がその後商品をどうしたか」で処理が異なります。

<「未実現利益の消去」の要否の判定>

- 連結会社が商品を外部の取引先に販売した場合⇒「未実現利益の消去」は不要

- 連結会社が商品を保有している場合⇒「未実現利益の消去」が必要

また、「未実現利益の消去(棚卸資産)」の連結修正仕訳でやりたいことは次の2点です。

<「未実現利益の消去(棚卸資産)」の連結修正仕訳の目的>

- 未実現利益の分、期末商品の金額が過大になっているので、「商品」(資産)を減らす

- それに伴って、「売上原価」(費用)を増やす(=利益を減らす)

結果的に、「未実現利益の消去(棚卸資産)」の連結修正仕訳は次の通りになります。

<未実現利益の消去>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | ××× | 商品 | ××× |

さらに、ダウンストリームとアップストリームでは、消去した未実現利益を非支配株主に負担させるかどうかに違いがあります。

<成果連結「未実現利益の消去(棚卸資産)」のポイント>

- ダウンストリーム:「売上原価」(=親会社の利益の減少)の非支配株主への振替は不要

- アップストリーム:「売上原価」(=子会社の利益の減少)の非支配株主への振替が必要

アップストリームの場合は、「未実現利益の消去」だけでなく、「非支配株主への利益マイナスの振替」も必要になります。

<非支配株主への利益の振替>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | ××× | 非支配株主に帰属する当期純利益 | ××× |

コメント