- 成果連結の「裏書手形と割引手形の修正」をおさらいしたい!

- 割引手形は連結上は何で手形借入になるの?

- 「裏書手形と割引手形の修正」の考え方を図でわかりやすく教えてほしい!

「取引高と債権債務の相殺消去」や「貸倒引当金の調整」では、連結上は「取引がなかった」と考えるので、単に個別上の仕訳を取り消す連結修正仕訳を作成します。

「取引高と債権債務の相殺消去」や「貸倒引当金の調整」では、連結上あるべき仕訳は「仕訳なし」です。

しかし、「裏書手形と割引手形の修正」の処理は、個別上の仕訳(手形の裏書譲渡・割引)を連結上の仕訳(手形の振り出し・借入)に置き換える連結修正仕訳を考えないといけません。

そのため、「裏書手形と割引手形の修正」に苦手意識を持っている方も多いです。

「裏書手形と割引手形の修正」では、連結上あるべき仕訳は「仕訳なし」とはなりません。

そこで、この記事では、例題を使って一から「裏書手形と割引手形の修正」の連結修正仕訳の考え方を解説していきます。

この記事を読めば、「裏書手形と割引手形の修正」の考え方を基礎から理解することで、試験でも連結修正仕訳を使いこなせるようになります。

成果連結「裏書手形と割引手形の修正」とは?

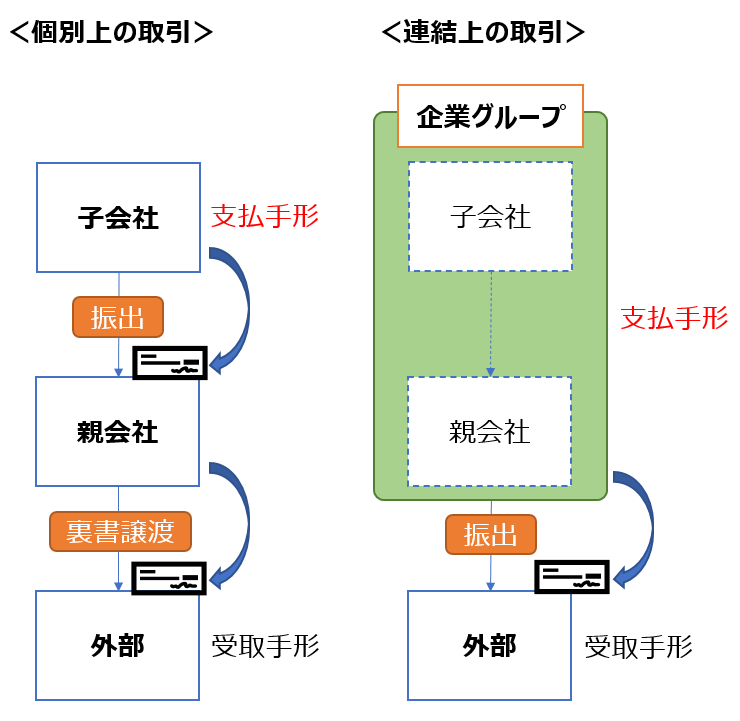

裏書手形の修正:連結会社(外部の取引先)が振り出した約束手形を、外部の取引先(連結会社)に裏書譲渡した時に、連結上「外部の取引先への約束手形の振り出し(外部の取引先からの約束手形の受け取り)」と考えて、個別上の仕訳を修正すること。

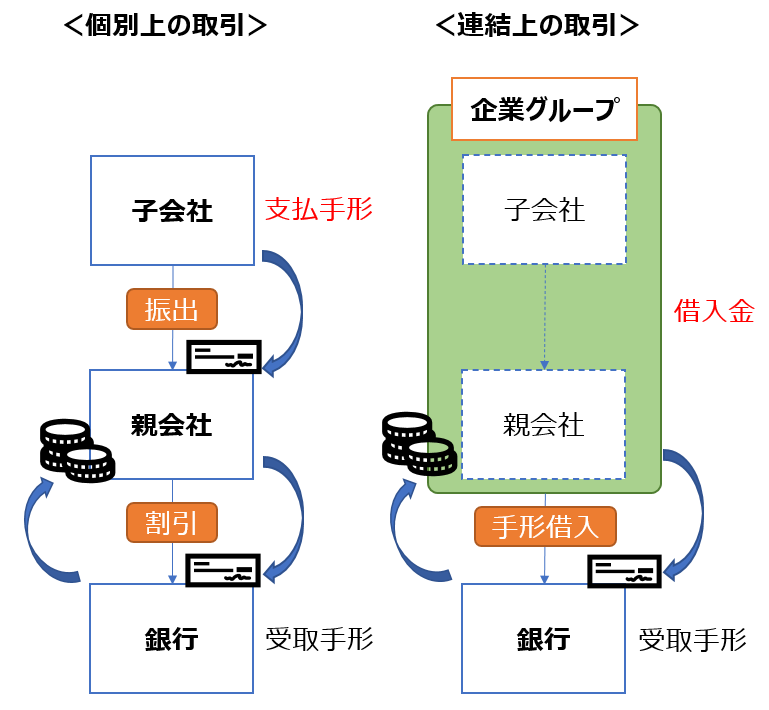

割引手形の修正:連結会社が振り出した約束手形を割り引いた時に、連結上「銀行からの手形借入」と考えて、個別上の仕訳を修正すること。

- 手形の裏書譲渡:受け取った約束手形(受取手形)を仕入代金等の債務の支払いのために取引先に譲渡すること。

- 手形の割引:受け取った約束手形(受取手形)を手形の決済日前に銀行で現金化すること。(現金化する際には、早めに現金化できる分、通常、割引料が差し引かれます。)

連結会社から振り出された約束手形は、受け取った他方の連結会社が保管している間は、単なる内部取引なので、連結上は「手形の振り出し」という取引自体がなかったと考えます。

個別上の「受取手形」と「支払手形」を連結修正仕訳で相殺消去することで(債権債務の相殺消去)、連結上は「何も取引がなかった」ことにします。

しかし、連結会社(外部の取引先)から振り出された約束手形を、外部の取引先(連結会社)に裏書譲渡したり、銀行で割り引いた時には、企業グループという一つの組織で見ると、連結上は、次のような取引になります。

企業グループの外部との取引なので、連結上も「取引なし」とはなりません。

「連結上どんな取引になるか」がポイントです。

| 個別上の取引 | 連結上の取引 |

| 連結会社から振り出された約束手形の 外部の取引先への裏書譲渡 | 外部の取引先への約束手形の振り出し (「支払手形」で処理) |

「親会社への手形の振り出し」は内部取引なので取引がなかったことになります。

そのため、外部の取引先へは「裏書譲渡」ではなく、「新たに手形を振り出した」と考えます。

| 個別上の取引 | 連結上の取引 |

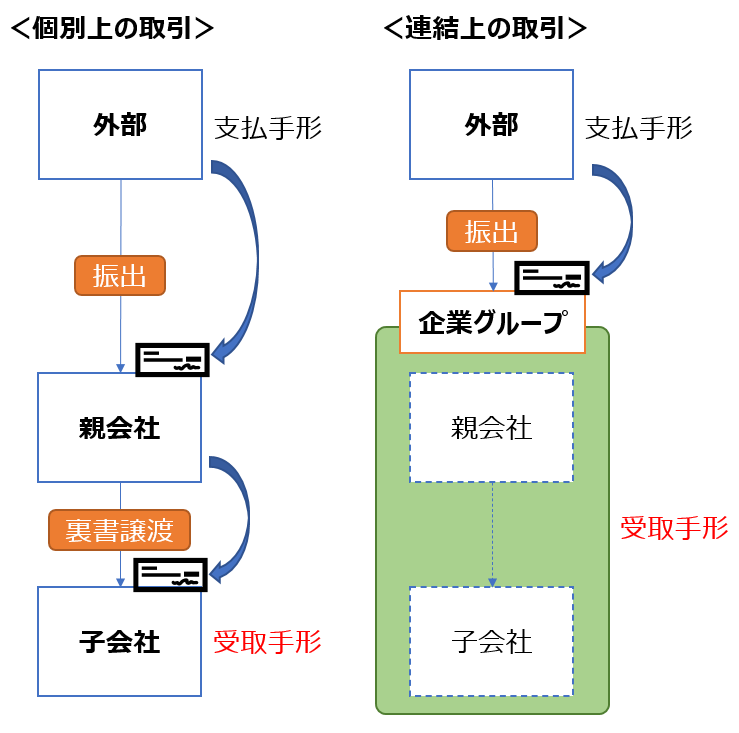

| 外部の取引先から振り出された約束手形の 連結会社への裏書譲渡 | 外部の取引先からの約束手形の受け取り (「受取手形」で処理) |

裏書譲渡は内部取引なので取引がなかったことになり、「手形の受け取り」だけが残ります。

| 個別上の取引 | 連結上の取引 |

| 連結会社から振り出された約束手形の割引 | 銀行からの手形借入 (「借入金」で処理) |

裏書譲渡と違って、割引のタイミングで「お金の受け取り」がある点がポイントです。

<連結会社から振り出された約束手形の割引は、なぜ「借入」?>

連結会社から振り出された約束手形の割引を「借入」と考えるのは、親会社と子会社を一つの組織(企業グループ)と考えると、手形を割り引いた時と手形を決済した時のお金の流れが「借入」の実態に限りなく近いからです。

- 手形を割り引いた時:「親会社」が銀行からお金を受け取る。

- 手形を決済する時:「子会社」が銀行にお金を払う。

⇒「親会社」と「子会社」を「企業グループ」に置き換えると、「企業グループ」が銀行からお金を受け取って(借入)、銀行にお金を返している(借入金の返済)と考えることができます。

成果連結「裏書手形の修正」の例題①(連結会社が振り出し)

- 例題×1年度に、P社(親会社)は、S社(子会社)から売掛金の決済のために受け取った約束手形1,000円を、連結外部の取引先A社に買掛金の支払のため裏書譲渡した。

×1年度の連結修正仕訳と×2年度の開始仕訳を答えよ。

| 個別上の取引 | 連結上の取引 |

| 連結会社から振り出された約束手形の 外部の取引先への裏書譲渡 | 外部の取引先への約束手形の振り出し (「支払手形」で処理) |

①個別上の仕訳

②連結上あるべき仕訳

③連結修正仕訳=②-①

で解説していきます。

×1年度の連結修正仕訳

①×1年度の個別上の仕訳

P社とS社の個別上の仕訳は次の通りです。

- 上段の仕訳:P社がS社から手形1,000円を受け取った時の仕訳

- 下段の仕訳:P社がA社に上記の手形を裏書譲渡した時の仕訳

<P社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (対S社) | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (対A社) | 1,000 |

<S社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (対P社) | 1,000 | 支払手形 (対P社) | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| P社の裏書譲渡時は仕訳なし | |||

裏書譲渡した側(P社)は「受取手形」をマイナスするだけです。

赤字部分と青字部分はこの後の説明で補足します。

②×1年度の連結上のあるべき仕訳

連結上は、A社に対して手形を新たに振り出したと考えるので次のようになります。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (対A社) | 1,000 | 支払手形 (対A社) | 1,000 |

③×1年度の連結修正仕訳

支払手形の相手先は異なりますが(個別上:対P社、連結上:対A社)、個別上も連結上も仕訳が一致しているため、連結修正仕訳は「仕訳なし(修正なし)」になります。

①個別上の仕訳の赤字部分が②連結上あるべき仕訳と一致します。

裏書の場合は連結修正仕訳は「仕訳なし」だから覚えやすいですね。

<連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

①個別上の仕訳の青字部分です。

×2年度の開始仕訳

連結修正仕訳がないので、翌期の開始仕訳も必要ありません。

<翌期(×2年度)の開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

成果連結「裏書手形の修正」の例題②(外部から受け取り)

- 例題×1年度に、P社(親会社)は、連結外部の取引先A社から売掛金の決済のために受け取った約束手形1,000円を、S社(子会社)に買掛金の支払のため裏書譲渡した。

×1年度の連結修正仕訳と×2年度の開始仕訳を答えよ。

| 個別上の取引 | 連結上の取引 |

| 外部の取引先から振り出された約束手形の 連結会社への裏書譲渡 | 外部の取引先からの約束手形の受け取り (「受取手形」で処理) |

「連結会社が振り出し」の場合と考え方は同じです。

×1年度の連結修正仕訳

①×1年度の個別上の仕訳

P社とS社の個別上の仕訳は次の通りです。

- 上段の仕訳:P社がA社から手形1,000円を受け取った時の仕訳

- 下段の仕訳:P社がS社に上記の手形を裏書譲渡した時の仕訳

<P社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (対A社) | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (対S社) | 1,000 |

<S社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| A社の決済時は仕訳なし | |||

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 (対P社) | 1,000 | 売掛金 (対P社) | 1,000 |

裏書譲渡した側(P社)は「受取手形」をマイナスするだけです。

裏書譲渡された側(S社)は手形の受取なので「受取手形」を計上します。

②×1年度の連結上のあるべき仕訳

連結上は、A社に対して手形を新たに振り出したと考えるので次のようになります。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 (対A社) | 1,000 | 売掛金 (対A社) | 1,000 |

③×1年度の連結修正仕訳

受取手形手形の相手先は異なりますが(個別上:対P社、連結上:対A社)、個別上も連結上も仕訳が一致しているため、連結修正仕訳は「仕訳なし(修正なし)」になります。

①個別上の仕訳の赤字部分が②連結上あるべき仕訳と一致します。

「連結会社が振り出し」の場合と結果は同じで、連結修正仕訳は「仕訳なし」です。

<連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

①個別上の仕訳の青字部分です。

×2年度の開始仕訳

連結修正仕訳がないので、翌期の開始仕訳も必要ありません。

<翌期(×2年度)の開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

成果連結「割引手形の修正」の例題

- 例題×1年度に、P社(親会社)は、S社(子会社)から売掛金の決済のために受け取った約束手形1,000円を、銀行に割引に出した。

- 割引時に割引料50円を現金で支払った。(なお、×2年度に帰属する割引料は20円)

- ×2年度にS社は約束手形1,000円を決済した。

×1年度の連結修正仕訳と×2年度の連結修正仕訳を答えよ。

| 個別上の取引 | 連結上の取引 |

| 連結会社から振り出された約束手形の割引 | 銀行からの手形借入 (「借入金」で処理) |

割引の場合は、手形取引ではなく、借入取引と考えます。

×1年度の連結修正仕訳

①×1年度の個別上の仕訳

P社とS社の個別上の仕訳は次の通りです。

<P社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 (対S社) | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000 | ||

| 手形売却損 | 50 | 現金 | 50 |

<S社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 (対P社) | 1,000 | 支払手形 (対P社) | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 割引時は仕訳なし | |||

②×1年度の連結上あるべき仕訳

連結上は、手形取引ではなく、借入取引と考えるので次のようになります。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000 | 借入金 | 1,000 |

| 支払利息 | 50 | 現金 | 50 |

| 前払費用 | 20 | 支払利息 | 20 |

③×1年度の連結修正仕訳

そこで×1年度の連結修正仕訳では、次のように支払手形を借入金に、手形売却損を支払利息に振り替える仕訳を計上します。

①個別上の仕訳の赤字部分を②連結上あるべき仕訳の赤字部分に振り替えます。

<×1年度の連結修仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | 1,000 | 借入金 | 1,000 |

| 支払利息 | 50 | 手形売却損 | 50 |

| 前払費用 | 20 | 支払利息 | 20 |

①個別上の仕訳の青字部分です。

×2年度の連結修正仕訳

①×2年度の個別上の仕訳

P社とS社の個別上の仕訳は次の通りです。

<P社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

<S社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 (対P社) | 1,000 | 現金 | 1,000 |

②×2年度の連結上のあるべき仕訳

連結上は、手形取引ではなく、借入取引と考えるので次のようになります。

×1年度同様、「手形の決済」ではなく、「借入金の返済」と「利息の計上」と考えます。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 | 1,000 | 現金 | 1,000 |

| 支払利息 | 20 | 前払費用 | 20 |

③×2年度の連結修正仕訳

以上から×2年度の連結修正仕訳を考えます。

×2年度の連結修正仕訳は、×1年度の連結修正仕訳(開始仕訳)と×2年度に新たに計上する連結修正仕訳の合算で求めます。

まず、開始仕訳として、×1年度の連結修正仕訳の損益項目を「利益剰余金」に置き換えて引き継ぎます。

<開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | 1,000 | 借入金 | 1,000 |

| 前払費用 | 20 | 利益剰余金 | 20 |

また、×2年度に新たに計上する連結修正仕訳では、次のように支払手形を借入金に振り替え、支払利息を計上する仕訳を計上します。

①個別上の仕訳の赤字部分を②連結上あるべき仕訳の赤字部分に振り替えます。

<×2年度に新たに計上する連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 | 1,000 | 支払手形 | 1,000 |

| 支払利息 | 20 | 前払費用 | 20 |

以上をまとめると、×2年度の連結修正仕訳は次の仕訳になります。

<×2年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 20 | 利益剰余金 | 20 |

そのため、×2年度の連結修正仕訳では、×2年度に帰属する支払利息20円を計上するとともに、期首利益剰余金を20円増やす処理を行えばいいということになります。

個別上は、手形売却損として×1年度に費用計上しているので、連結修正仕訳で20円分を×2年度の費用に振り替えます。

成果連結「裏書手形と割引手形の修正」まとめ

成果連結「裏書手形と割引手形の修正」の連結上の取引は、次のように考えます。

| 個別上の取引 | 連結上の取引 |

| 連結会社から振り出された約束手形の 外部の取引先への裏書譲渡 | 外部の取引先への約束手形の振り出し (「支払手形」で処理) |

| 外部の取引先から振り出された約束手形の 連結会社への裏書譲渡 | 外部の取引先からの約束手形の受け取り (「受取手形」で処理) |

| 連結会社から振り出された約束手形の割引 | 銀行からの手形借入 (「借入金」で処理) |

連結上の仕訳がわかれば、後は個別上の仕訳を連結上の仕訳に置き換える連結修正仕訳を作成するだけです。

結果として、連結修正仕訳は次の通りになります。

<成果連結「裏書手形と割引手形の修正」の連結修正仕訳>

- 裏書手形:仕訳なし(個別上と連結上あるべき仕訳が一致)

- 割引手形:「支払手形」を「借入金」に、「手形売却損」を「支払利息」と経過勘定に振り替える仕訳

「裏書手形と割引手形の修正」の連結修正仕訳は理解してしまえば意外とシンプルです。

コメント