- 成果連結を連結修正仕訳で解くのは面倒!

- テキストに成果連結のタイムテーブルの書き方が載ってないので一から教えて!

- 成果連結のタイムテーブルに記載する情報って?

資本連結ではタイムテーブルを使って解くという方も多いですが、成果連結の場合はそもそもテキストにタイムテーブルの書き方が載っていないことも多く、連結修正仕訳で解いているという方がほとんどです。

しかし、資本連結のタイムテーブルを書きながら、別途、成果連結は連結修正仕訳で集計するのでは、効率が悪いと同時に、情報がタイムテーブルに集約されていないため集計漏れにもつながります。

僕は公認会計士試験の受験時代も、成果連結の問題をタイムテーブルを使って解いていました。

そこで、この記事では、成果連結のタイムテーブルの書き方を例題を使ってパターンごとに解説していきます。

この記事を読めば、資本連結も成果連結もタイムテーブルを使って解くことができるようになります。

なお、資本連結のタイムテーブルの書き方は、こちらの記事で解説していますので、参考にしてください。

タイムテーブルに記載する成果連結のパターンは3つ!

簿記2級で出題される成果連結のパターンは次の通りです。

この内、タイムテーブルに記載が必要なパターンは②、④、⑤です。

<簿記2級で出題される成果連結のパターン>

①取引高と債権債務の相殺消去

②貸倒引当金の調整⇒タイムテーブルに記載

③裏書手形と割引手形の修正

④未実現利益の消去(棚卸資産)⇒タイムテーブルに記載

⑤未実現損益の消去(土地)⇒タイムテーブルに記載

タイムテーブルに記載するかどうかのポイントは「連結修正仕訳が利益に影響するかどうか」です。

| 成果連結のパターン | 連結修正仕訳が利益に影響するかどうか |

| ①取引高と債権債務の相殺消去 | × |

| ②貸倒引当金の調整 | 〇 |

| ③裏書手形と割引手形の修正 | 裏書手形:×、割引手形:△ |

| ④未実現利益の消去(棚卸資産) | 〇 |

| ⑤未実現損益の消去(土地) | 〇 |

※「〇」:利益に影響する、「×」:利益に影響がない、「△」:利益に影響するケースもあるが出題可能性が低い

下記で〇×△の理由を解説します。

①取引高と債権債務の相殺消去:利益に影響なし

取引高と債権債務の相殺消去では、同額の収益と費用、資産と負債を相殺しているだけなので、利益に影響はありません。

なお、連結修正仕訳を確認したい場合はこちらの記事を参考にしてください。

②貸倒引当金の調整:利益に影響あり

貸倒引当金の調整では、債権債務の相殺消去で消去された債権の貸倒引当金を消去することにより、貸倒引当金繰入額が減額されるため、利益に影響があります。

なお、連結修正仕訳を確認したい場合はこちらの記事を参考にしてください。

③裏書手形と割引手形の修正:「前払費用」部分は利益に影響あり

裏書手形の修正では、個別上の仕訳と連結上あるべき仕訳が一致することにより、連結修正仕訳は発生しないため、利益に影響はありません。

また、割引手形の修正では、手形売却損の有無で次の通りに分かれます。

- 手形売却損がない場合:「支払手形」を「短期借入金」に置き換えるだけなので、利益に影響はありません。

- 手形売却損がある場合:「手形売却損」を「支払利息」と「前払費用」に置き換えるため、手形売却損の内、「前払費用」に修正した金額について利益に影響があります。

ただし、「前払費用」を使うケースの出題が少ないため、この記事では解説を省略します。

なお、連結修正仕訳を確認したい場合はこちらの記事を参考にしてください。

④未実現利益の消去(棚卸資産):利益に影響あり

未実現利益の消去(棚卸資産)では、棚卸資産に含まれる未実現利益を消去するため、利益に影響があります。

なお、連結修正仕訳を確認したい場合はこちらの記事を参考にしてください。

⑤未実現利益の消去(土地):利益に影響あり

未実現利益の消去(土地)では、土地に含まれる未実現利益を消去するため、利益に影響があります。

なお、連結修正仕訳を確認したい場合はこちらの記事を参考にしてください。

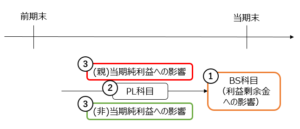

成果連結のタイムテーブルの書き方は3ステップ!

成果連結のタイムテーブルの書き方は次の通りです。

<成果連結のタイムテーブルの書き方>

- 連結修正仕訳の利益剰余金への影響額をBS科目(貸倒引当金、商品、土地など)で記載する。

- 連結修正仕訳の当期純利益への影響額をPL科目(貸倒引当金繰入額、売上原価、土地売却益など)で記載する。

- 当期純利益の影響額を親会社分と非支配株主分に分けて記載する。

この記事では、下記3パターンについて成果連結のタイムテーブルの記載方法を解説していきます。

- 貸倒引当金の調整

- 未実現利益の消去(棚卸資産)

- 未実現利益の消去(土地)

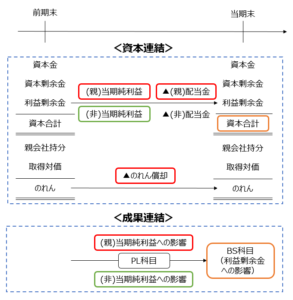

資本連結・成果連結があるタイムテーブルの集計方法

資本連結・成果連結があるタイムテーブルは次のようになります。

資本連結・成果連結があるタイムテーブルでは、連結財務諸表の金額は次のように集計します。

<タイムテーブルから連結貸借対照表を作成するポイント>

- 「親会社に帰属する当期純利益」:親会社の個別財務諸表の当期純利益+タイムテーブル赤枠

- 「非支配株主に帰属する当期純利益」:タイムテーブル緑枠

- 「利益剰余金」:親会社の個別財務諸表の利益剰余金+タイムテーブル赤枠の累積【※支配獲得後~当期末までの全てを集計】

- 「非支配株主持分」:タイムテーブルオレンジ枠×非支配株主持分比率

上記以外の連結財務諸表の科目の集計については、資本連結だけの場合と変わらないので、不安な方はこちらの記事を参考にしてください。

貸倒引当金の調整(子会社の貸倒引当金)のタイムテーブルの書き方

- 例題×1年度末(×2.3.31)にS社(P社の80%子会社)は、P社(親会社)に対する売掛金を1,000円保有していた。

- また、×2年度末(×3.3.31)にS社(子会社)は、P社(親会社)に対する売掛金を1,500円保有していた。

- なお、S社は売掛金に対して3%の貸倒引当金を設定している(差額補充法)。

×1年度の連結修正仕訳と×2年度の連結修正仕訳を答えよ。

タイムテーブルと連結修正仕訳の対応関係

×1年度のタイムテーブルの書き方はこの後詳しく説明しますが、まず×1年度のタイムテーブルと連結修正仕訳を対応させると次の通りになります。

<×1年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| ④貸倒引当金 | 30 | ①貸倒引当金繰入額 | 30 |

| 借方 | 金額 | 貸方 | 金額 |

| ③非支配株主に帰属する当期純利益 | 6 | ③非支配株主持分 | 6 |

<×2年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| ⑧貸倒引当金 | 45 | ④利益剰余金 | 30 |

| ⑤貸倒引当金繰入額 | 15 |

| 借方 | 金額 | 貸方 | 金額 |

| ③利益剰余金 | 6 | 非支配株主持分 | 9 |

| ⑦非支配株主に帰属する当期純利益 | 3 |

なお、なぜ連結修正仕訳がこのようになるのか確認したい場合は、こちらの記事を参考にしてください。

×1年度のタイムテーブルの書き方

ここからは、タイムテーブルの書き方を詳しく解説していきます。

ステップ1:連結修正仕訳の利益剰余金への影響額をBS科目で記載する

まず、S社の個別上、×1年度末の貸借対照表に計上されているP社の売掛金に対する貸倒引当金の金額を考えます。

×1年度末のS社の個別上の貸倒引当金(P社売掛金分)=売掛金1,000円×3%=30円

この個別上の貸倒引当金30円を連結修正仕訳で消去すると、利益剰余金が30円増えることになります。

したがって、×1年度末の利益剰余金への影響額は次の通りになります。

×1年度末の利益剰余金への影響額=×1年度末のS社の個別上の貸倒引当金(P社売掛金分)=+30円

貸借対照表の構造をイメージすると、「貸倒引当金」という負債(または資産の評価勘定)が減れば、その分利益剰余金は増えます。

よって、×1年度末のところに、「貸倒引当金を減らすことで利益剰余金が30円増えた」ということを表すため、「貸倒引当金+30円」と記載します(タイムテーブル④)。

タイムテーブルのBS科目の金額は、連結修正仕訳が個別財務諸表(または単純合算の財務諸表)の「利益剰余金」に与える影響額を記載します。

上記の場合、「貸倒引当金+30円」とあっても、あくまで(個別⇒連結で)「利益剰余金」が30円増えることを表しているのであって、「貸倒引当金」自体は30円減ることに注意してください。

- 貸倒引当金が30円減る⇒利益剰余金が30円増える

ステップ2:連結修正仕訳の当期純利益への影響額をPL科目で記載する

次に、当期純利益に対する影響額を考えます。

貸借対照表に計上されている貸倒引当金を30円減らすということは、損益計算書の貸倒引当金繰入額も30円減ることになります。

したがって、×1年度の当期純利益への影響額は次の通りになります。

×1年度の当期純利益への影響額=×1年度のS社の個別上の貸倒引当金繰入額=+30円

費用が減れば、その分当期純利益は増えます。

したがって、×1年度のところに、「貸倒引当金繰入額を減らすことで当期純利益が30円増えた」ということを表すため、「貸倒引当金繰入額+30円」と記載します(タイムテーブル①)。

タイムテーブルのPL科目の金額は、連結修正仕訳が個別財務諸表(または単純合算の財務諸表)の「当期純利益」に与える影響額を記載します。

上記の場合、「貸倒引当金繰入額+30円」とあっても、あくまで(個別⇒連結で)「当期純利益」が30円増えることを表しているのであって、「貸倒引当金繰入額」自体は30円減ることに注意してください。

- 貸倒引当金繰入額が30円減る⇒当期純利益が30円増える

ステップ3:当期純利益の影響額を親会社分と非支配株主分に分けて記載する

ステップ2の通り、貸倒引当金の調整によって、S社の当期純利益が30円増えることになります。

タイムテーブルでは、この当期純利益の影響額30円をP社分(「親会社に帰属する当期純利益」)と非支配株主分(「非支配株主に帰属する当期純利益」)にそれぞれ分けて記載します。

- 当期純利益(P社分):×1年度の当期純利益への影響額30円×P社持分比率80%=24円

- 当期純利益(非支配株主分):×1年度の当期純利益への影響額30円×非支配株主持分比率20%=6円

したがって、×1年度の「貸倒引当金繰入額+30円」の上下に、P社分「24円」と非支配株主分「6円」を記載します(タイムテーブル②③)。

×2年度のタイムテーブルの書き方

ステップ1:連結修正仕訳の利益剰余金への影響額をBS科目で記載する

×1年度同様、まず、S社の個別上、×2年度末の貸借対照表に計上されているP社の売掛金に対する貸倒引当金の金額を考えます。

S社の個別上の貸倒引当金=売掛金1,500円×3%=45円

この個別上の貸倒引当金45円を連結修正仕訳で消去すると、利益剰余金が45円増えることになります。

したがって、×2年度末の利益剰余金への影響額は次の通りになります。

×2年度末の利益剰余金への影響額=×1年度末のS社の個別上の貸倒引当金(P社売掛金分)=+45円

したがって、×2年度末のところに、「貸倒引当金を減らすことで利益剰余金が45円増えた」ということを表すため、「貸倒引当金+45円」と記載します(タイムテーブル⑧)。

利益剰余金への影響額の書き方は×1年度同様です。

ステップ2:連結修正仕訳の当期純利益への影響額をPL科目で記載する

次に、当期純利益に対する影響額を考えます。

貸倒引当金は差額補充法で設定しているため、×2年度のS社の貸倒引当金繰入額は次のように計算されます。

×2年度のS社の貸倒引当金繰入額=×2年度末の貸倒引当金45円-×1年度末の貸倒引当金30円=15円

そのため、×2年度の当期純利益への影響額は次の通りになります。

×2年度の当期純利益への影響額=×2年度のS社の個別上の貸倒引当金繰入額=+15円

タイムテーブルで考えると、利益剰余金への影響額(「貸倒引当金」)の×2年度末45円(タイムテーブル⑧)と×1年度末30円(タイムテーブル④)の差額です。

したがって、×2年度のところに、「貸倒引当金繰入額を減らすことで当期純利益が15円増えた」ということを表すため、「貸倒引当金繰入額+15円」と記載します(タイムテーブル⑤)。

ステップ3:当期純利益の影響額を親会社分と非支配株主分に分けて記載する

ステップ2の通り、貸倒引当金の調整によって、子会社の当期純利益が15円増えることになります。

×1年度同様、この当期純利益の影響額15円をP社分(「親会社に帰属する当期純利益」)と非支配株主分(「非支配株主に帰属する当期純利益」)にそれぞれ分けて記載します。

- 当期純利益(P社分):×2年度の当期純利益への影響額15円×P社持分比率80%=12円

- 当期純利益(非支配株主分):×2年度の当期純利益への影響額30円×非支配株主持分比率20%=3円

したがって、×1年度の「貸倒引当金繰入額+15円」の上下に、P社分「12円」と非支配株主分「3円」を記載します(タイムテーブル⑥⑦)。

未実現利益の消去(棚卸資産・アップストリーム)のタイムテーブルの書き方

例題

<×1年度>

- ×1年度にS社(P社の80%子会社)はP社(親会社)に商品を1,000円で販売した。

- P社は×1年度末(×2.3.31)現在、S社から購入した商品を保有している。

- なお、S社の売上利益率は毎期25%である。

<×2年度>

- ×2年度にP社はS社から購入した商品1,000円をすべて外部の得意先に販売した。

×1年度と×2年度の未実現利益に関する連結修正仕訳を答えよ。

タイムテーブルと連結修正仕訳の対応関係

×1年度のタイムテーブルの書き方はこの後詳しく説明しますが、まず×1年度のタイムテーブルと連結修正仕訳を対応させると次の通りになります。

<×1年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| ①売上原価 | 250 | ④商品 | 250 |

| 借方 | 金額 | 貸方 | 金額 |

| ③非支配株主持分 | 50 | ③非支配株主に帰属する当期純利益 | 50 |

<×2年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| ④利益剰余金 | 250 | ⑤売上原価 | 250 |

| 借方 | 金額 | 貸方 | 金額 |

| ⑦非支配株主に帰属する当期純利益 | 50 | ③利益剰余金 | 50 |

なお、なぜ連結修正仕訳がこのようになるのか確認したい場合は、こちらの記事を参考にしてください。

×1年度のタイムテーブルの書き方

ここからは、タイムテーブルの書き方を詳しく解説していきます。

ステップ1:連結修正仕訳の利益剰余金への影響額をBS科目で記載する

まず、×1年度末にP社が保有する商品の内、S社が付加した利益(未実現利益)の金額を考えます。

×1年度末のP社保有商品に含まれる未実現利益=商品1,000円×25%=250円

この商品に含まれる未実現利益250円を連結修正仕訳で消去すると、利益剰余金が250円減ることになります。

したがって、×1年度末の利益剰余金への影響額は次の通りになります。

×1年度末の利益剰余金への影響額=×1年度末のP社保有商品に含まれる未実現利益=△250円

貸借対照表の構造をイメージすると、「商品」という資産が減れば、その分利益剰余金は減ります。

よって、×1年度末のところに、「商品を減らすことで利益剰余金が250円減った」ということを表すため、「商品△250円」と記載します(タイムテーブル④)。

貸倒引当金の調整同様、「商品△250円」とあっても、あくまで(個別⇒連結で)「利益剰余金」が250円減ることを表しています。

(ただし、この場合は「商品」自体も250円減るのでわかりやすいです。)

- 商品が250円減る⇒利益剰余金が250円減る

ステップ2:連結修正仕訳の当期純利益への影響額をPL科目で記載する

次に、当期純利益に対する影響額を考えます。

貸借対照表に計上されている商品(期末商品)を250円減らすということは、損益計算書の売上原価が250円増えることになります。(売上原価↑=期首商品+当期仕入-期末商品↓)

したがって、×1年度の当期純利益への影響額は次の通りになります。

×1年度の当期純利益への影響額=×1年度のP社の売上原価の増加額=△250円

費用が増えれば、その分当期純利益は減ります。

したがって、×1年度のところに、「売上原価を増やすことで当期純利益が250円減った」ということを表すため、「売上原価△250円」と記載します(タイムテーブル①)。

貸倒引当金の調整同様、「売上原価△250円」とあっても、あくまで(個別⇒連結で)「当期純利益」が250円減ることを表しているのであって、「売上原価」自体は250円増えることに注意してください。

- 売上原価が250円増える⇒当期純利益が250円減る

ステップ3:当期純利益の影響額を親会社分と非支配株主分に分けて記載する

ステップ2の通り、未実現利益の消去によって、S社の当期純利益が250円減ることになります。

タイムテーブルでは、この当期純利益の影響額△250円をP社分(「親会社に帰属する当期純利益」)と非支配株主分(「非支配株主に帰属する当期純利益」)にそれぞれ分けて記載します。

- 当期純利益(P社分):×1年度の当期純利益への影響額△250円×P社持分比率80%=△200円

- 当期純利益(非支配株主分):×1年度の当期純利益への影響額△250円×非支配株主持分比率20%=△50円

したがって、×1年度の「売上原価△250円」の上下に、P社分「△200円」と非支配株主分「△50円」を記載します(タイムテーブル②③)。

×2年度のタイムテーブルの書き方

ステップ1:利益剰余金への影響額をBS科目で記載する

×2年度において、P社は商品を外部に売却しており、×2年度末において未実現利益は0円になっています。

したがって、×2年度末の商品については連結修正仕訳も不要であり、利益剰余金への影響額も0円となるため、「商品0円」と記載します(タイムテーブル⑧)。

×2年度末の「商品」勘定は、個別上の金額と連結上の金額が一致します。

ステップ2:当期純利益への影響額をPL科目で記載する

次に、当期純利益に対する影響額を考えます。

P社が商品を外部に売却した時、個別上は商品を1,000円と考えるため、売上原価は1,000円ですが、連結上は商品を750円と考えるため、売上原価は750円になります。

したがって、×2年度においては、個別⇒連結で、売上原価が250円小さくなっていることになります。

×2年度のP社の売上原価の減少額=連結上の原価750円-個別上の原価1,000円=△250円

したがって、×2年度の当期純利益への影響額は次の通りになります。

×2年度の当期純利益への影響額=×2年度のP社の売上原価の減少額=+250円

タイムテーブルで考えると、利益剰余金への影響額(「商品」)の×2年度末0円(タイムテーブル⑧)と×1年度末△250円(タイムテーブル④)の差額です。

したがって、×2年度のところに、「売上原価を減らすことで当期純利益が250円増えた」ということを表すため、「売上原価+250円」と記載します(タイムテーブル⑤)。

ステップ3:当期純利益の影響額を親会社分と非支配株主分に分けて記載する

ステップ2の通り、未実現利益の実現によって、子会社の当期純利益が250円増えることになります。

×1年度同様、この当期純利益の影響額250円をP社分(「親会社に帰属する当期純利益」)と非支配株主分(「非支配株主に帰属する当期純利益」)にそれぞれ分けて記載します。

- 当期純利益(P社分):×2年度の当期純利益への影響額250円×P社持分比率80%=200円

- 当期純利益(非支配株主分):×2年度の当期純利益への影響額250円×非支配株主持分比率20%=50円

したがって、×1年度の「売上原価+250円」の上下に、P社分「200円」と非支配株主分「50円」を記載します(タイムテーブル⑥⑦)。

未実現利益の消去(土地・アップストリーム)のタイムテーブルの書き方

例題

<×1年度>

- ×1年度にS社(P社の80%子会社)はP社(親会社)に原価750円の土地を1,000円で販売した。

- P社は×1年度末(×2.3.31)現在、S社から購入した土地を保有している。

<×2年度>

- ×2年度にP社はS社から購入した土地1,000円を1,300円で外部に販売した。

×1年度と×2年度の未実現利益に関する連結修正仕訳を答えよ。

×1年度のタイムテーブルと連結修正仕訳の対応

×1年度のタイムテーブルの書き方はこの後詳しく説明しますが、まず×1年度のタイムテーブルと連結修正仕訳を対応させると次の通りになります。

<×1年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| ①土地売却益 | 250 | ④土地 | 250 |

| 借方 | 金額 | 貸方 | 金額 |

| ③非支配株主持分 | 50 | ③非支配株主に帰属する当期純利益 | 50 |

<×2年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| ④利益剰余金 | 250 | ⑤土地売却益 | 250 |

| 借方 | 金額 | 貸方 | 金額 |

| ⑦非支配株主に帰属する当期純利益 | 50 | ③利益剰余金 | 50 |

なお、なぜ連結修正仕訳がこのようになるのか確認したい場合は、こちらの記事を参考にしてください。

×1年度のタイムテーブルの書き方

ここからは、タイムテーブルの書き方を詳しく解説していきます。

ステップ1:連結修正仕訳の利益剰余金への影響額をBS科目で記載する

まず、×1年度末にP社が保有する土地の内、S社が付加した利益(未実現利益)の金額を考えます。

×1年度末のP社保有土地に含まれる未実現利益=S社売価1,000円-S社原価750円=250円

この土地に含まれる未実現利益250円を連結修正仕訳で消去すると、利益剰余金が250円減ることになります。

したがって、×1年度末の利益剰余金への影響額は次の通りになります。

×1年度末の利益剰余金への影響額=×1年度末のP社保有土地に含まれる未実現利益=△250円

貸借対照表の構造をイメージすると、「土地」という資産が減れば、その分利益剰余金は減ります。

よって、×1年度末のところに、「土地を減らすことで利益剰余金が250円減った」ということを表すため、「土地△250円」と記載します(タイムテーブル④)。

棚卸資産の未実現利益の消去同様、「土地△250円」とあっても、あくまで(個別⇒連結で)「利益剰余金」が250円減ることを表しています。

(ただし、この場合は「土地」自体も250円減るのでわかりやすいです。)

- 土地が250円減る⇒利益剰余金が250円減る

ステップ2:連結修正仕訳の当期純利益への影響額をPL科目で記載する

次に、当期純利益に対する影響額を考えます。

貸借対照表に計上されている土地を250円減らすということは、損益計算書の土地売却益が250円減ることになります。

したがって、×1年度の当期純利益への影響額は次の通りになります。

×1年度の当期純利益への影響額=×1年度のS社の土地売却益の減少額=△250円

収益が増えれば、その分当期純利益は減ります。

したがって、×1年度のところに、「土地売却益を減らすことで当期純利益が250円減った」ということを表すため、「土地売却益△250円」と記載します(タイムテーブル①)。

棚卸資産の未実現利益の消去同様、「売上原価△250円」とあっても、あくまで(個別⇒連結で)「当期純利益」が250円減ることを表しています。

(ただし、この場合は「土地売却益」自体も250円減るのでわかりやすいです。)

- 土地売却益が250円減る⇒当期純利益が250円減る

ステップ3:当期純利益の影響額を親会社分と非支配株主分に分けて記載する

ステップ2の通り、未実現利益の消去によって、S社の当期純利益が250円減ることになります。

タイムテーブルでは、この当期純利益の影響額△250円をP社分(「親会社に帰属する当期純利益」)と非支配株主分(「非支配株主に帰属する当期純利益」)にそれぞれ分けて記載します。

- 当期純利益(P社分):×1年度の当期純利益への影響額△250円×P社持分比率80%=△200円

- 当期純利益(非支配株主分):×1年度の当期純利益への影響額△250円×非支配株主持分比率20%=△50円

したがって、×1年度の「土地売却益△250円」の上下に、P社分「△200円」と非支配株主分「△50円」を記載します(タイムテーブル②③)。

×2年度のタイムテーブルの書き方

ステップ1:利益剰余金への影響額をBS科目で記載する

×2年度において、P社は土地を外部に売却しており、×2年度末において未実現利益は0円になっています。

したがって、×2年度末の土地については連結修正仕訳も不要であり、利益剰余金への影響額も0円となるため、「土地0円」と記載します(タイムテーブル⑧)。

×2年度末の「土地」勘定は、個別上の金額と連結上の金額が一致します。

ステップ2:当期純利益への影響額をPL科目で記載する

次に、当期純利益に対する影響額を考えます。

P社が土地を外部に1300円で売却した時、個別上は土地を1,000円と考えるため、土地売却益は300円ですが、連結上は土地を750円と考えるため、土地売却益は550円になります。

したがって、×2年度においては、個別⇒連結で、土地売却益が250円大きくなっていることになります。

×2年度のP社の土地売却益の増加額=連結上の土地売却益550円-個別上の土地売却益300円=250円

したがって、×2年度の当期純利益への影響額は次の通りになります。

×2年度の当期純利益への影響額=×2年度のP社の土地売却益の増加額=+250円

タイムテーブルで考えると、利益剰余金への影響額(「土地」)の×2年度末0円(タイムテーブル⑧)と×1年度末△250円(タイムテーブル④)の差額です。

したがって、×2年度のところに、「土地売却益を増やすことで当期純利益が250円増えた」ということを表すため、「土地売却益+250円」と記載します(タイムテーブル⑤)。

ステップ3:当期純利益の影響額を親会社分と非支配株主分に分けて記載する

ステップ2の通り、未実現利益の実現によって、子会社の当期純利益が250円増えることになります。

×1年度同様、この当期純利益の影響額250円をP社分(「親会社に帰属する当期純利益」)と非支配株主分(「非支配株主に帰属する当期純利益」)にそれぞれ分けて記載します。

- 当期純利益(P社分):×2年度の当期純利益への影響額250円×P社持分比率80%=200円

- 当期純利益(非支配株主分):×2年度の当期純利益への影響額250円×非支配株主持分比率20%=50円

したがって、×1年度の「土地売却益+250円」の上下に、P社分「200円」と非支配株主分「50円」を記載します(タイムテーブル⑥⑦)。

成果連結のタイムテーブルまとめ

成果連結のタイムテーブルの書き方は次の通りです。

<成果連結のタイムテーブルの書き方>

- 連結修正仕訳の利益剰余金への影響額をBS科目(貸倒引当金、商品、土地など)で記載する。

- 連結修正仕訳の当期純利益への影響額をPL科目(貸倒引当金繰入額、売上原価、土地売却益など)で記載する。

- 当期純利益の影響額を親会社分と非支配株主分に分けて記載する。

注意点は次の2点です。

- タイムテーブルのBS科目の金額は、連結修正仕訳が個別財務諸表(または単純合算の財務諸表)の「利益剰余金」に与える影響額を記載(BS科目自体への影響額ではない)

- タイムテーブルのPL科目の金額は、連結修正仕訳が個別財務諸表(または単純合算の財務諸表)の「当期純利益」に与える影響額を記載(PL科目自体への影響額ではない)

コメント