- 簿記3級の「決算」の総合問題の解き方がわからない…

- 仕訳を全部書いていたけど、もっと効率的な方法が知りたい!

- 統一試験とネット試験では解き方が変わる?

簿記3級の第3問では「決算」の論点として、決算整理前残高試算表から決算整理後残高試算表や貸借対照表・損益計算書等を作成させる総合問題が出題されます。

しかし、「決算」の総合問題では、仕訳を積み重ねてそれを集計するテクニックが必要になります。

そのため、決算に必要な一つ一つの仕訳はわかっているつもりでも、いざ総合問題となると、焦って集計に手間取ったり、集計ミスをするという方も多いのではないでしょうか。

仕訳を理解して覚えることと、総合問題を解けるようになることは別物です。

そこで、この記事では、簿記3級「決算」の総合問題の解き方・下書きの書き方を例題を使って解説していきます。

この記事を読めば、「決算」の総合問題の効率的な下書きの書き方がマスターでき、集計ミスが大幅に減ります。

なお、簿記3級の出題内容や全般的な学習のポイントについて確認したい場合は、こちらの記事を参考にしてください。

第3問「決算」の解き方は3通り!

「決算」の問題では、大きく分けて次の3通りの解き方があります。

<第3問「決算」の解き方>

- メモ用紙に仕訳を全て書いていく方法

- 問題用紙の試算表等に修正金額をメモする方法

- 1と2のハイブリッド

1.メモ用紙に仕訳を全て書いていく方法

決算整理仕訳や修正仕訳を全て下書きに書いて、それを集計して決算整理前残高試算表等に反映させていく方法です。

まだ仕訳に不安がある方や総合問題に慣れていない方は、「下書きに仕訳を全て書いていく方法」でも問題ないです。

公認会計士試験でもどんな問題でも仕訳だけで解くという人もいました。

「メモ用紙に仕訳を全て書いていく方法」のメリットとデメリットは次の通りです。

<「メモ用紙に仕訳を全て書いていく方法」のメリット・デメリット>

- メリット:一つ一つ仕訳を書いていけばいいため仕訳での失点を防げる

- デメリット:仕訳を書くのに時間がかかる、情報が複数箇所に散らばっているため集計漏れを起こしやすい

メリットは何と言っても、決算整理事項等を全て仕訳に起こすため、仕訳を間違えることによる失点が少なく確実に得点できることです。

ややこしい決算整理事項ほど仕訳をちゃんと書くことで頭が整理できます。

一方で、デメリットとしては、慣れていないと仕訳を書き起こすのに時間がかかることです。

これは、決算整理事項等の数だけ借方・貸方に勘定科目名を何回も書き起こす必要があるからです。

決算整理事項等が多いほど仕訳を書くのに時間を取られます。

また、書いた仕訳の借方・貸方から同じ科目同士を拾ってきて、問題文の試算表等の金額に反映させる必要がありますが、この際、科目の集計漏れを起こす可能性もあります。

「借方にある科目は集計したけど、貸方にある科目を見落としていた」のようなミスがあります。

したがって、「メモ用紙に仕訳を全て書いていく方法」のポイントとしては、次の2点があります。

<「メモ用紙に仕訳を全て書いていく方法」のポイント>

- 勘定科目は省略名を使う(例:「売掛金」⇒「売×」)。

- 集計が終わった仕訳の科目に「✓」マークを付すなど、集計済みの部分と集計未了の部分を見た目でわかるようにしておく。

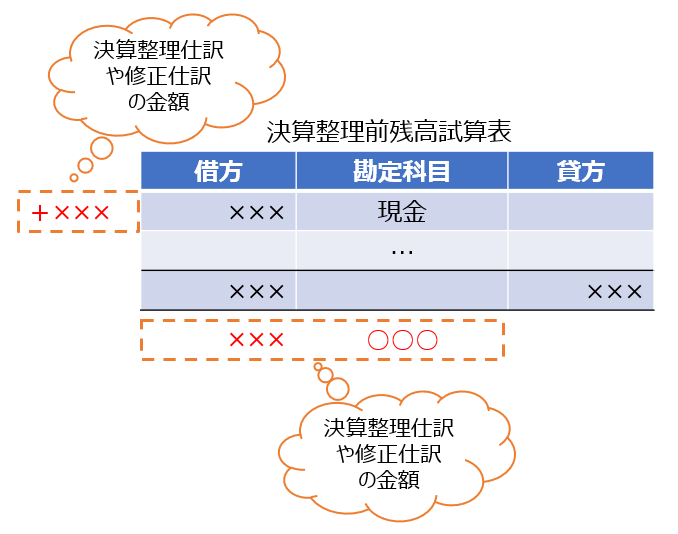

2.問題用紙の試算表等に修正金額をメモする方法

この方法では、次のように問題用紙の試算表等の各勘定科目の横に、決算整理仕訳や修正仕訳の金額だけを直接メモしていきます。

ある程度学習が進み、仕訳がしっかり頭に入っている方におすすめの方法です。

「問題用紙の試算表等に修正金額をメモする方法」のメリットとデメリットは次の通りです。

<「問題用紙の試算表等に修正金額をメモする方法」のメリット・デメリット>

- メリット:仕訳を記載しないため時間の節約になる、情報が一カ所にまとまるため集計漏れが防げる

- デメリット:仕訳をしっかり押さえていないとミスを起こしやすい

メリットとデメリットは「メモ用紙に仕訳を全て書いていく方法」の逆です。

仕訳を書かず、金額だけを直接問題文の試算表等に記載していくので、時間の節約になりますが、仕訳がしっかり頭に入っていないと仕訳間違いをしてしまいます。

仕訳がしっかり作成できるようになってから、この方法にチャレンジするようにしてください。

3.1と2のハイブリッド

個人的におすすめなのが、この「メモ用紙に仕訳を全て書いていく方法」と「問題用紙の試算表等に修正金額をメモする方法」のハイブリッドの方法です。

ハイブリッドの方法では、基本的には「問題用紙の試算表等に修正金額をメモする方法」を使いつつ、難しい仕訳のみ仕訳を書いていきます。

金額だけを問題用紙にメモしていくことで時間を節約しつつ、難しい仕訳はしっかり仕訳を書いて考えることで、効率性と正確性を両方達成することができます。

ネット試験は「メモ用紙に仕訳を全て書いていく方法」一択

「問題用紙の試算表等に修正金額をメモする方法」は、問題用紙に書き込みができる統一試験を前提にしています。

一方で、ネット試験では、そもそも問題文はパソコンの画面上に表示されるので、問題用紙の紙配布はありません。(ただし、メモ用紙はもらえます。)

したがって、上記で解説した「問題用紙の余白に書き込みを行う方法」は、ネット試験では使えないことになります。

ネット試験では、必然的に「メモ用紙に仕訳を全て書いていく方法」を使うことになります。

第3問「決算」の解き方を例題で解説!

ここでは、下記の例題を使って、第3問「決算」の「問題用紙の試算表等に修正金額をメモする方法」を解説していきます。

例題商工会議所サンプル問題 セット問題Ⅰ第5問(p.19)

第5問とありますが、新試験では第3問でこの形式の問題が出題されます。

決算整理事項№1(現金過不足)

[資料2]決算整理事項等の№1から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 現金の帳簿残高275,000円を実際有高264,000円に修正する(「現金」の借方275,000円を消去して、左に実際有高の「264,000円」をメモ)

- 現金の帳簿残高275,000円と実際有高264,000円の差額11,000円の内、10,000円は水道光熱費だったと判明したため、「水道光熱費」を10,000円増やす(「水道光熱費」の左に「+10,000円」をメモ)

- 残額1,000円は不明のため、雑損で処理する(合計欄の下の欄外に「雑損1,000円」をメモ)

決算整理前残高試算表のメモを見ると、借方に275,000円(△275,000円)、264,000円、+10,000円、(+)1,000円の調整があり、これらを合計すると0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 水道光熱費 | 10,000 | 現金 | 11,000 |

| 雑損 | 1,000 |

決算整理事項№2(当座借越)

[資料2]決算整理事項等の№2から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 当座預金の貸方残高226,000円を借入金に振り替える(「当座預金」の貸方226,000円を消去して、合計欄の下の欄外に「借入金226,000円」をメモ)

決算整理前残高試算表のメモを見ると、貸方に226,000円(△226,000円)、(+)226,000円の調整があり、これらを合計すると0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 | 226,000 | 当座預金 | 226,000 |

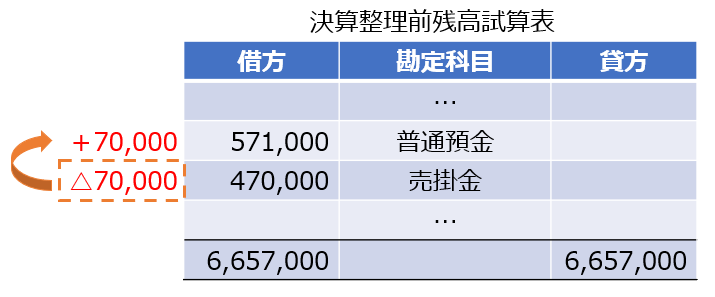

決算整理事項№3(未記帳)

[資料2]決算整理事項等の№3から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 未記帳の売掛金の入金70,000円について、売掛金を減らして普通預金を増やす(「売掛金」の左に「△70,000円」をメモ、「普通預金」の左に「+70,000円」をメモ)

決算整理前残高試算表のメモを見ると、借方に△70,000円、+70,000円の調整があり、これらを合計すると0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 70,000 | 売掛金 | 70,000 |

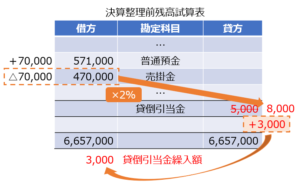

決算整理事項№4(貸倒引当金)

[資料2]決算整理事項等の№4から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 決算整理事項等№3を調整した後の売掛金残高400,000円(=決算整理前470,000円-修正70,000円)の2%の8,000円について貸倒引当金を設定(「貸倒引当金」の貸方5,000円を消去し、右に「8,000円」をメモ)

- 貸倒引当金の決算整理前5,000円と決算整理後8,000円の差額3,000円について、貸倒引当金繰入額を計上(合計欄の下の欄外に「貸倒引当金繰入額3,000円」をメモ)

決算整理前残高試算表のメモを見ると、借方に(+)3,000円、貸方に5,000円(△5,000円)、(+)8,000円の調整があり、貸借で0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金繰入額 | 3,000 | 貸倒引当金 | 3,000 |

決算整理事項№5(売上原価)

[資料2]決算整理事項等の№5から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 期首商品141,000円は、販売済みのため売上原価に振り替える(「繰越商品」の借方141,000円を消去して、「仕入(売上原価)」の左に「+141,000円」をメモ)

- 期末商品109,000円は、まだ販売されていないため売上原価から除外する(「繰越商品」の左に「109,000円」をメモ、「仕入(売上原価)」の左に「△109,000円」」をメモ)

決算整理前残高試算表のメモを見ると、借方に141,000円(△141,000円)、(+)109,000円、+141,000円、△109,000円の調整があり、これらを合計すると0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 141,000 | 繰越商品 | 141,000 |

| 繰越商品 | 109,000 | 仕入 | 109,000 |

決算整理事項№6(減価償却)

[資料2]決算整理事項等の№6から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 建物の減価償却費30,000円(=建物900,000円÷30年)を計上(合計欄の下の欄外に「減価償却費(建物)30,000円」をメモ)

- 建物の減価償却費の分、「建物減価償却累計額」を増やす(「建物減価償却累計額」の右に「+30,000円」をメモ)

- 備品の減価償却費80,000円(=備品400,000円÷5年)を計上(合計欄の下の欄外に「減価償却費(建物)80,000円」をメモ)

- 備品の減価償却費の分、「備品減価償却累計額」を増やす(「備品減価償却累計額」の右に「+80,000円」をメモ)

決算整理前残高試算表のメモを見ると、借方に(+)30,000円、(+)80,000円、貸方に+30,000円、+80,000円の調整があり、貸借で0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 30,000 | 建物減価償却累計額 | 30,000 |

| 減価償却費 | 80,000 | 備品減価償却累計額 | 80,000 |

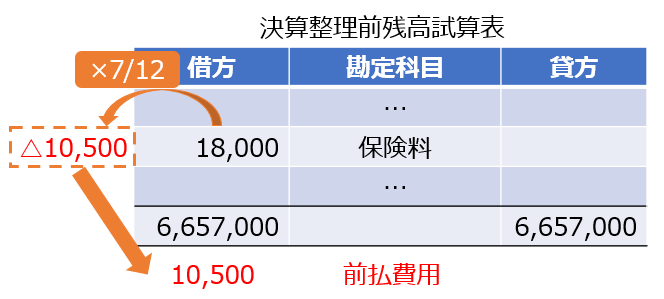

決算整理事項№7(経過勘定①)

[資料2]決算整理事項等の№7から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 前払分10,500円(=保険料18,000円×7ヵ月/12ヵ月)を「保険料」から減らす(「保険料」の左に「△10,500円」をメモ)

- 前払分10,500円について「前払費用」を計上(合計欄の下の欄外に「前払費用10,500円」をメモ)

決算整理前残高試算表のメモを見ると、借方に△10,500円、(+)10,500円の調整があり、これらを合計すると0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 前払費用 | 10,500 | 保険料 | 10,500 |

決算整理事項№8(経過勘定②)

[資料2]決算整理事項等の№8から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 未収分12,000円について「未収利息」を計上(合計欄の下の欄外に「未収利息12,000円」をメモ)

- 未収分12,000円について「受取手数料」を増やす(「受取手数料」の右に「+12,000円」をメモ)

決算整理前残高試算表のメモを見ると、借方に(+)12,000円、貸方に+12,000円の調整があり、貸借で0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 未収利息 | 12,000 | 受取手数料 | 12,000 |

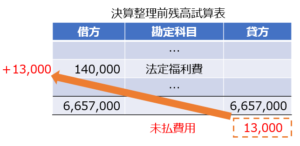

決算整理事項№9(経過勘定③)

[資料2]決算整理事項等の№9から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 未払分13,000円について「未払費用」を計上(合計欄の下の欄外に「未収費用13,000円」をメモ)

- 未払分13,000円について「法定福利費」を増やす(「法定福利費」の左に「+13,000円」をメモ)

決算整理前残高試算表のメモを見ると、借方に+13,000円、貸方に(+)13,000円の調整があり、貸借で0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 法定福利費 | 13,000 | 未払費用 | 13,000 |

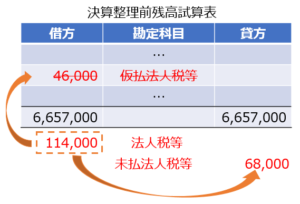

決算整理事項№10(税金)

[資料2]決算整理事項等の№10から、[資料1]決算整理前残高試算表に次のようにメモします。

手順を具体的に解説すると、次の通りです。

- 法人税等114,000円を計上する(合計欄の下の欄外に「法人税等114,000円」をメモ)

- 法人税等114,000円の分、「仮払法人税等」を減らし、それを超える分は「未払法人税等」に計上する(「仮払法人税等」の借方46,000円を消去して、合計欄の下の欄外に「未払法人税等68,000円」をメモ)

決算整理前残高試算表のメモを見ると、借方に46,000円(△46,000円)、(+)114,000円、貸方に(+)68,000円の調整があり、貸借で0円になります。

ここから、貸借が一致していることが確認できます。

なお、仕訳を記載した場合、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 法人税等 | 114,000 | 仮払法人税等 | 46,000 |

| 未払法人税等 | 68,000 |

第3問「決算」まとめ

「決算」の問題では、大きく分けて次の3通りの解き方があります。

<第3問「決算」の解き方>

- メモ用紙に仕訳を全て書いていく方法

- 問題用紙の試算表等に修正金額をメモする方法

- 1と2のハイブリッド

ネット試験では、「1.メモ用紙に仕訳を全て書いていく方法」一択です。

「メモ用紙に仕訳を全て書いていく方法」のメリットとデメリットは次の通りです。

<「メモ用紙に仕訳を全て書いていく方法」のメリット・デメリット>

- メリット:一つ一つ仕訳を書いていけばいいため仕訳での失点を防げる

- デメリット:仕訳を書くのに時間がかかる、情報が複数箇所に散らばっているため集計漏れを起こしやすい

「メモ用紙に仕訳を全て書いていく方法」のポイントとしては、次の2点があります。

<「メモ用紙に仕訳を全て書いていく方法」のポイント>

- 勘定科目は省略名を使う(例:「売掛金」⇒「売×」)。

- 集計が終わった仕訳の科目に「✓」マークを付すなど、集計済みの部分と集計未了の部分を見た目でわかるようにしておく。

まだ仕訳に不安がある方や総合問題に慣れていない方は、「下書きに仕訳を全て書いていく方法」でも問題ないです。

また、「問題用紙の試算表等に修正金額をメモする方法」のメリットとデメリットは次の通りです。

<「問題用紙の試算表等に修正金額をメモする方法」のメリット・デメリット>

- メリット:仕訳を記載しないため時間の節約になる、情報が一カ所にまとまるため集計漏れが防げる

- デメリット:仕訳をしっかり押さえていないとミスを起こしやすい

「問題用紙の試算表等に修正金額をメモする方法」は、ある程度学習が進み、仕訳がしっかり頭に入っている方におすすめの方法です。

また、個人的におすすめなのが、この「メモ用紙に仕訳を全て書いていく方法」と「問題用紙の試算表等に修正金額をメモする方法」のハイブリッドの方法です。

ハイブリッドの方法では、基本的には「問題用紙の試算表等に修正金額をメモする方法」を使いつつ、難しい仕訳のみ仕訳を書いていきます。

自分に合った方法で、第3問の総合問題を効率的に解けるよう練習しておきましょう。

コメント