今回は簿記2級の範囲である減価償却の「定率法」について解説したいと思います。

「定率法」には、「定率法(狭義)」と「200%定率法」等がありますが、違いはしっかり理解できているでしょうか?

当記事では、「定率法(狭義)」と「200%定率法」の違いを数値例やグラフを使ってわかりやすく説明したいと思います。

なお、減価償却の基本的な考え方や簿記3級で出題される「定額法」については、こちらの記事で解説していますので、不安な方はこちらを参考にしてください。

「定率法」とは?

「定率法(狭義)」と「200%定率法」の違いは?

「200%定率法」独特の計算方法とは?

「定率法」とは?

「定率法」と一口に言っても、その中には「定率法(狭義)」や「200%定率法」等があります。

簿記2級では、「定率法(狭義)」や「200%定率法」が出題されますので、こちらを解説していきたいと思います。

広義の「定率法」

広義の「定率法」:

広く、毎期の減価償却費が一定の割合で減少していく(逓減していく)償却方法のこと。

具体的には、減価償却費を以下の計算式で計算します。

定率法の減価償却費=期首帳簿価額×償却率

これは、後述する「定率法(狭義)」でも「200%定率法」でも同じです。

期首帳簿価額とは、間接法と直接法で次のようになります。

<期首帳簿価額の求め方>

間接法:期首資産残高(=取得原価)-期首減価償却累計額

直接法:期首資産残高

※「期首資産残高」とは「建物」や「備品」「車両運搬具」等の勘定の期首残高のこと

間接法と直接法について忘れてしまった場合は、こちらの記事を参考にしてください。

「定率法」と「定額法」との違いは?

「定額法」も「定率法」も、残存価額まで簿価を償却していくという点で、取得時点から耐用年数が到来するまでの減価償却費の合計に違いはありません。

ただし、残存価額「定額法」が毎期一定額ずつ減価償却費を計上していくのに対し、「定率法」では早期に多額の減価償却費を計上し、時間が経つほど減価償却費が小さくなっていくという特徴があります。

税金は会社の利益(=収益-費用)を基礎として税額を計算するため、一般的に、多くの費用を計上するほど、利益が小さくなり、税額も小さくなります。

そのため、通期での減価償却費に違いはなくても、「定率法」のように早めに多額の費用を計上できる方が、早期に支払わないといけない税金が小さくなるので有利と言えます。

「定率法(狭義)」とは?

「定率法(狭義)」の計算式

基本的に、簿記検定で単に「定率法」といったら、この狭義の「定率法」のことを指すと思ってください。

「定率法」であることには変わりないので、広義の「定率法」同様、減価償却費は下記で計算します。

「定率法(狭義)」の減価償却費=期首帳簿価額×償却率

ただし、狭義の「定率法」では、耐用年数まで償却すると残存価額(=取得原価×10%)になるように償却率が設定されています。

したがって、定額法のように残存価額は考慮しなくて大丈夫です(償却率に反映済み)。

「定率法(狭義)」の償却率:耐用年数まで償却すると残存価額になるような償却率(問題文に指示あり)

この「定率法(狭義)」の償却率を算出するには複雑な計算式が必要なため、簿記検定では償却率は指示があります。

そのため、問題文に記載されている償却率を使用すれば大丈夫です。

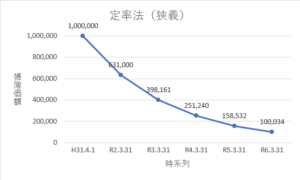

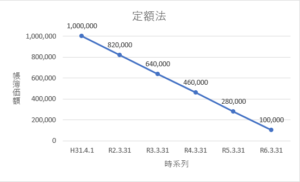

「定率法(狭義)」の数値例とイメージ

それでは、実際に「定率法(狭義)」を使って数値例を確認してみましょう。

例題

- 期首(H31.4.1)に1,000,000円の新車を取得した。

- 耐用年数は5年

- 残存価額は100,000円

- 償却率は0.369

タイムテーブルを使って帳簿価額と減価償却費の推移を表すと次のようになります。

償却率の端数処理の関係で残存価額はぴったり100,000円とはなっていませんが、償却率に残存価額が織り込まれているので、耐用年数まで償却すると残存価額になるということがわかります。

また、帳簿価額の推移のグラフを表すと次のようになります。

参考として、上記を定額法で計算した場合のグラフも並べてみましたが、定率法の方が早期に多額の償却が行われていることがよくわかります。

資産を期首ではなく、期中に取得した場合は上記で求めた減価償却費を月割り計算します(下記で説明する「200%定率法」でも同様です)。

この月割り計算では、資産を使用した期間が1ヵ月に満たない月があっても1ヵ月とみなします。

例えば、上記の数値例で期首(H31.4.1)ではなく、H31.5.25に取得したとします。この場合、1年目の減価償却費はH31.5~R2.3の11ヵ月分となり、

減価償却費=369,000円×11ヵ月/12ヵ月=338,250円

と計算されます。

「200%定率法」とは?

「200%定率法」の計算式

「200%定率法」とは、法人税法で定められた「定率法」のことです。

会社は法人税法に則って税額を計算しますが、減価償却費の計算でも「このように計算しなさい」と法人税法に定めがあります。

減価償却費の計算方法は「定率法(狭義)」と同じく、下記で計算します。

「200%定率法」の減価償却費=期首帳簿価額×償却率

ただし、「定率法(狭義)」と下記の点で異なります。

<「定率法(狭義)」との違い>

- 償却率:「定額法」の償却率×2(200%)

- 残存価額:ゼロ(厳密には「1円」)

例えば、「定額法」の時に耐用年数が5年だった場合、定額法の償却率は1÷5年=0.2になります。

そのため、「200%定率法」の償却率は、定額法の償却率0.2×2=0.4となります。

このように、「200%定率法」の償却率は耐用年数から計算できますので、計算の仕方を覚えておいてください。

また、残存価額について「残存価額はゼロ」と記載しましたが、厳密には残存価額を「1円」残す処理を行います。

これは、償却が終わっただけで資産自体は手元に残っているので、残存価額を1円だけ残して「資産が残っている」ということを表すためです。

この「1円」というのを、「覚えで残しておく価額」という意味を込めて「備忘価額」といいます。

「200%定率法」独特の計算(「定額法」への切替)

ところで、耐用年数まで償却すると残存価額になるように償却率が設定されている「定率法(狭義)」と違って、「200%定率法」の償却率は単に定額法の償却率を2倍にしただけです。

したがって、「200%定率法」の償却率には明確な意味があるわけではなく、残存価額は考慮されていません。

そのため、この償却率を使って耐用年数まで償却を続けても簿価が残ってしまいます(残存価額をゼロにしたいのに簿価がゼロにならない)。

そこで、「200%定率法」では、簿価が「ある金額」を下回ったら定額法に切り替えて、均等償却してやることで、耐用年数までに強引に簿価をゼロ(厳密には「1円」)にしてやる、という手法を採ります。

<「200%定率法」の減価償却費の計算手順>

①まずは「定率法」と同じように、期首帳簿価額×償却率で減価償却費を計算する。

②「定率法」の計算をしたら減価償却費が「ある金額」を下回った時に、定額法に切り替える(切り替えた年度の期首帳簿価額を均等償却)。

この「ある金額」を償却保証額といい、償却保証額は次の式で計算します。

償却保証額=取得価額×保証率(問題文に指示あり)

なお、保証率は問題文に指示があります。

また、定額法に変更した後の償却率を改定償却率といい、定額法に変更した後の減価償却費は次のように計算します。

定額法に変更後の減価償却費=期首帳簿価額×改定償却率(問題文に指示あり)

定額法に変えたといっても、残っている帳簿価額を均等償却していくので、改定償却率を掛ける相手は「期首帳簿価額」という点に注意が必要です(「取得原価」ではありません)。

また、最後の年は、備忘価額1円を残さないといけないので、次のように計算します。

最後の年の減価償却費=期首帳簿価額-1円

「200%定率法」の「改定償却率」のトリック

定額法に切り替えた後は「改定償却率」を使うと説明しましたが、「改定償却率」は定額法の償却率なので、次のように算出されています。

改定償却率=1÷残りの耐用年数

そのため、逆に、改定償却率が1なら残り1年で均等償却する、改定償却率が0.5なら残り2年で均等償却するということがわかります。

改定償却率が1⇒残り1年で均等償却

改定償却率が0.5⇒残り2年で均等償却

改定償却率が0.334⇒残り3年で均等償却

改定償却率が0.25⇒残り4年で均等償却

改定償却率が0.2⇒残り5年で均等償却

…

つまり、改定償却率を見れば、耐用年数の内、何年を「定率法」で、何年を「定額法」で計算すればいいのかが一目でわかります。

例えば、耐用年数が7年の時に、改定償却率が0.5となっていたら、最初の5年は「定率法」、残り2年は「定額法」で計算する、ということが読み取れるので、償却保証額を使わなくてもいつ「定額法」に切り替えるかがわかります。

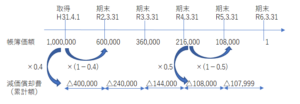

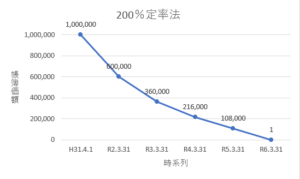

「200%定率法」の数値例とイメージ

それでは、実際に「200%定率法」を使って数値例を確認してみましょう。

例題

- 期首(H31.4.1)に1,000,000円の新車を取得した。

- 耐用年数は5年

- 残存価額は備忘価額1円

- 償却率は0.4

- 保証率は0.108

- 改定償却率は0.5

上記に従って計算すると次のようになります。

| 1年目 | 2年目 | 3年目 | |

| 期首帳簿価額 | 1,000,000 | 600,000 | 360,000 |

| 減価償却費 (改定前) | 400,000 | 240,000 | 144,000 |

| 償却保証額 | 108,000 | 108,000 | 108,000 |

| 減価償却費 (改定後) | ー | ー | ー |

| 期末帳簿価額 | 600,000 | 360,000 | 216,000 |

| 4年目 | 5年目 | |

| 期首帳簿価額 | 216,000 | 108,000 |

| 減価償却費 (改定前) | 86,400 | 43,200 |

| 償却保証額 | 108,000 | 108,000 |

| 減価償却費 (改定後) | 108,000 | 107,999 |

| 期末帳簿価額 | 108,000 | 1 |

まず、改定償却率が0.5となっていることから、1÷0.5=2年と「定額法」で計算するのは最後の2年で、それまでの3年間は通常の「定率法」で計算すればいいということがわかります。

そのため、1~3年目と4~5年目で計算をわけます。

<1~3年目:定率法>

改定前は通常の定率法同様、減価償却費=期首帳簿価額×償却率0.4で計算します。

1~3年目は、上記で計算された減価償却費が償却保証額108,000円(=取得原価1,000,000円×保証率0.108)を下回っていないことがわかります。

<4~5年目:定額法(均等償却)>

改定前の減価償却費が償却保証額を下回ることから、改定償却率を使って、減価償却費=期首帳簿価額×改定償却率0.5で計算します。

ただし、最後の1年は備忘価額1円を残す必要があるため、減価償却費=期首帳簿価額-1円で計算します。

また、参考として定率法(狭義)と200%定率法の帳簿価額の推移のグラフを並べてみました。

同じ取得価額・耐用年数でも、定率法(狭義)では残存価額まで帳簿価額が逓減しているのに対し、200%定率法では、残り2年で備忘価額1円までの均等償却になっていることがわかります。

「定率法(狭義)」と「200%定率法」の違いまとめ

まとめると「定率法(狭義)」と「200%定率法」の違いは次の通りです。

| 「定率法(狭義)」 | 「200%定率法」 | |

|---|---|---|

| 計算式 | 減価償却費=期首帳簿価額×償却率 | 減価償却費=期首帳簿価額×償却率 ⇒ただし、減価償却費が「償却保証額」を下回ったら、次の計算式 減価償却費=期首帳簿価額×改定償却率 ⇒最後の年は次の計算式 減価償却費=期首帳簿価額-1円 |

| 償却率 | 問題文に指示あり(耐用年数まで償却すると残存価額になるような償却率) | 「定額法」の償却率(1÷耐用年数)×2(200%) |

| 改定償却率 | ー | 問題文に指示あり(1÷残りの耐用年数) |

| 残存価額 | 償却率に反映済みのため考慮しなくていい(取得原価×10%) | 最終年度の計算で考慮する必要あり(備忘価額1円) |

「定率法(狭義)」と「200%定率法」の大きな違いは償却率と残存価額です。

「200%定率法」が少しややこしいですが、こういうものだと覚えてしまえばそこまで難しくないので、しっかりと計算できるようにしておきましょう。

コメント