- 資本連結がよくわからないから一から解説して!

- 「投資と資本の相殺消去」って結局何をやっているの?

- 資本連結の問題をタイムテーブルで簡単に解く方法を知りたい!

連結会計は、合算した財務諸表の純資産項目を調整する「資本連結」から始まるので、連結会計を理解する上では、「資本連結」の処理を理解するのは避けて通れない道です。

一方で、「投資と資本の相殺消去」の連結修正仕訳のように、一見すると、「何がやりたいのか全くわからない」ような「資本連結特有の処理」もあり、心が折れてしまう方もたくさんいるようです。

しかし、「連結修正仕訳は単なる修正仕訳」という基本を押さえれば、難しく見える処理もあっさり理解できることがほとんどです。

「資本連結」って実は全然難しくありません。

この記事では、「資本連結に心が折れてしまった方」向けに、「支配獲得時」の資本連結の考え方を初歩の初歩から丁寧に解説するとともに、タイムテーブルを使って簡単に連結修正仕訳を作る方法を解説しています。

この記事を読めば、「資本連結ってそんなに難しくないじゃん」ということがわかっていただけるはずです。

なお、「支配獲得後1期目・2期目」の処理を知りたい方は、こちらの記事で詳しく解説していますので参考にしてください。

資本連結とは純資産を調整する処理や連結修正仕訳のこと!

こちらの記事(【簿記2級】連結会計は難しい?連結会計の考え方をわかりやすく解説!)で、連結会計には「資本連結」と「成果連結」の2種類があると説明しました。

今回解説する「資本連結」とは、ものすごくざっくり言うと「単純合算の財務諸表の純資産項目(資本金、資本剰余金、利益剰余金)を修正する連結処理」のことです。(厳密な定義とは異なります。)

なぜ純資産項目の修正が必要になるかについては、この後解説しますので、ここでは「そういうものなんだな」程度で大丈夫です。

「支配獲得時」の資本連結の手順(連結修正仕訳の作り方)は5段階!

支配獲得時の資本連結の手順は次の通りです。

<「支配獲得時」の資本連結の手順>

①親会社と子会社の資産・負債を合算する(単純合算)

②親会社の投資と子会社の資本を相殺消去する(投資と資本の相殺消去)

③のれんや負ののれんがあれば計上する

④非支配株主持分があれば計上する

⑤②~④の処理を通じて、支配獲得以前の子会社の資本勘定を消去する

まず①~⑤の手順を順に解説していきます。

①親会社と子会社の資産・負債を合算する(単純合算)

<単純合算のポイント>

議決権(株式)を過半数取得して支配を獲得したら、子会社の資産・負債は全額合算する。

連結財務諸表は、親会社と子会社の財務諸表を合算するところから始めます。

なぜ財務諸表の合算が必要なのかわからない方や、資本連結以前に連結会計そのものの考え方を知りたい方は、こちらの記事で詳しく解説していますので参考にしてください。

<「過半数」取得したらなぜ「全額」合算?>

例えば、ある会社が他の会社の議決権を60%取得して子会社にした場合、「子会社の資産・負債を60%分だけ足し合わせればいいのでは?」と考える方がいるかもしれません。

しかし、連結会計では、子会社の資産・負債は全額(100%)合算します。

なぜなら、たとえ子会社の議決権を100%保有していなくても、過半数議決権を持っているということは、多数決が原則の株主総会では、実質的に子会社(の資産・負債)の全部を支配できることに変わりないからです。

「60%しか議決権を持っていないから、子会社に命令したことの60%は従ってもらえるけど、40%は従ってもらえない」なんてことないですよね。

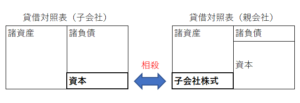

②親会社の投資と子会社の資本を相殺消去する(投資と資本の相殺消去)

投資と資本の相殺消去:

親会社の投資(親会社で計上されている「子会社株式」勘定)と子会社の資本(子会社で計上されている「資本金」、「資本剰余金」、「利益剰余金」)を、相殺する連結修正仕訳・処理のこと。

例えば、ある会社が他の会社の設立に際して株式の100%を出資して子会社にした場合を考えてみます。

この時、親会社の個別貸借対照表に計上される「子会社株式」勘定は、「子会社への投資(出資)」を表すものです。

親会社が子会社の株を買った(=親会社が子会社に投資した)から、親会社の財務諸表に「子会社株式」が計上されます。

一方で、子会社の個別貸借対照表の資本勘定(純資産)も、親会社から見れば、同じく「子会社への投資(出資)」を表すものです。

親会社が子会社に出資した(=親会社が子会社に投資した)から、子会社の「資本金」が増えます。

したがって、この2社の個別財務諸表を単に合算した場合、同じ「子会社への投資(出資)」を表す勘定(「子会社株式」勘定と資本勘定)が重複して計上されていることになります。

「子会社株式」も「資本金」も、「親会社が子会社に投資した」ことを表しています。

また、この「親会社が子会社に投資(出資)した」という取引は、企業グループ(親会社と子会社をまとめた一つの大きな組織)で考えたら、ただの内部取引に該当します。

親会社と子会社の取引(内部取引)は、連結では取引としてカウントされません。

したがって、連結会計では、「親会社が子会社に投資(出資)した」という取引自体なかったことにするために、

連結修正仕訳で親会社の「子会社株式」勘定(親会社の投資)と資本勘定(子会社の資本)を相殺して消去することになります。

これを「投資と資本の相殺消去」といいます。

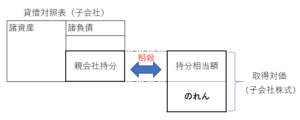

③のれんや負ののれんがあれば計上する

<「のれん」と「負ののれん発生益」の計算方法>

「のれん」=株式の取得対価-親会社持分(子会社の純資産×親会社の保有割合)

「負ののれん発生益」=親会社持分(子会社の純資産×親会社の保有割合)-株式の取得対価

とは、「他の会社の純資産を何%分持っているか」というものです。

例えば、親会社の持分は「子会社の純資産×親会社の株式保有割合(議決権割合)」で計算します。

連結財務諸表では、この「持分」と「株式の取得対価」の大小関係に応じて、下記で説明する「のれん」や「負ののれん発生益」が生じます。

「のれん」は「ブランド」のような無形固定資産

取得する持分より多くの対価を支払った場合に連結財務諸表上に計上される「ブランド」のような無形固定資産。

会社を支配する時には、取得する持分よりも大きい対価で株式を取得することがあります。

例えば、連結会計の問題では、「170,000円の純資産の会社の株式の100%を200,000円で取得した」みたいな事例が出ます。

「帳簿上170,000円の価値しかない会社を取得するのに200,000円も払うの?」と思うかもしれませんが、これは、会社には帳簿上表せない無形の価値がたくさんあるからです。

例えば、トヨタ自動車と言えば誰もが知る大企業ですが、「トヨタが作った車」というだけで、車がばんばん売れたりします。

これは、「トヨタ」というブランドに価値があるからです。

先ほどの事例だと、帳簿上の価値は170,000円しかないけれど、200,000円払ったということは、株の買い手の会社が、この会社に帳簿上の価値に加えて30,000円分の価値(ブランドなどの見えない価値)があると見込んだので、この金額を支払ったということになります。

このように、「ブランド」のような買い手の会社が評価して対価を支払った無形資産を「のれん」といいます。

「のれん」は無形資産なので他の償却資産と同様、耐用年数にわたって償却(通常は定額法)を行います。

耐用年数は原則として計上後20年以内ですが、通常問題文に指示があります。

<「のれん」はなぜ個別財務諸表では計上されない?>

「のれん」は個別財務諸表では計上されません。

これは、「ブランド」のような価値は他人から評価されて初めて成り立つものだからです。

「自分の会社には1億円のブランド価値があるだろうから、1億円資産に計上しよう」というのを認めてしまったら、どんな会社でも資産が計上し放題です。

自分で自分の会社を評価するからダメなだけで、逆に他の会社から「この会社にはこれだけのブランド価値がある」と評価されて対価が支払われるのであれば、財務諸表に計上して問題ないということになります。

先ほどの事例だと、30,000円分の無形の価値は、買い手の会社(親会社)が評価して対価を支払ったものなので連結財務諸表では計上してもOKということになります。

「負ののれん発生益」は持分を安く取得できた時の特別利益

負ののれん発生益:

取得する持分より少ない対価しか支払わなかった場合に連結財務諸表上に計上される収益(特別利益)。

レアパターンですが、上記とは逆に、取得する持分よりも少ない対価で株式を取得することもあります。

これは、その会社の帳簿上の純資産と比べて、会社の市場での価値が評価されていない状態です。

そのような市場での評価が低い会社を買収するにはいろいろな事情がありますが、会社の経営がうまくいっていない時に、その会社を救済する目的で株式を取得して経営権を掌握する(支配下に置く)こと等があります。

連結会計では、そのような場合には、会社(持分)を安く取得できたので「負ののれん発生益」という収益(特別利益)を計上します。

④非支配株主持分があれば計上する

非支配株主持分:

子会社の純資産のうち、非支配株主(企業グループ以外の他の株主)が持っている持分(連結財務諸表上の純資産項目)

子会社の株式を100%取得した場合は特に問題になりませんが、例えば子会社の株式を60%取得した場合は、40%分は企業グループ以外の他の株主が子会社の純資産を保有していることになります。

この「企業グループ以外の他の株主」のことを「非支配株主」といいます。

連結財務諸表では、この非支配株主が持っている分の子会社の純資産を「非支配株主持分」として計上します。

<連結財務諸表に「非支配株主持分」を計上するのはなぜ?>

親会社が子会社を実質的に支配していると言っても、出資や配当など子会社の純資産に関する取り扱いについては、親会社も非支配株主も持分(議決権)に応じて平等に扱われます。

非支配株主も株主であることには変わりないので「非支配株主にだけ配当を支払わない」というのはNGです。

そのため、連結財務諸表上も非支配株主持分については親会社持分と明確に区別する必要があるためです。

連結財務諸表に計上される純資産の内、どれだけが親会社の分で、どれだけが非支配株主の分かをはっきりさせないといけません。

⑤②~④の処理を通じて、支配獲得以前の子会社の資本勘定を消去する

連結会計は親会社の株主目線で考えるため、重要なのは親会社の資本です。

(理由はこちらの記事(【簿記2級】連結会計は難しい?連結会計の考え方をわかりやすく解説!)で解説しています。)

逆に、子会社の株主が子会社にどれだけ出資したのか(子会社の資本金や資本剰余金)や、子会社が支配されるまでにどれだけ稼いだのか(子会社の利益剰余金)は、親会社の株主にとってみたら不要な情報なので、「支配獲得時」の連結財務諸表には計上されないということになります。

そのため、「支配獲得時」の連結財務諸表に計上されるのは、親会社の資本金や資本剰余金、利益剰余金のみということになります。

支配獲得時の連結財務諸表に子会社の資本金や資本剰余金、利益剰余金が残っていたら「おかしい」と思ってください。

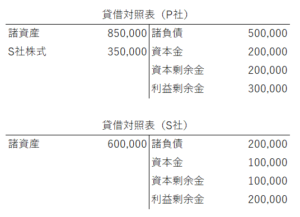

支配獲得時の処理(連結修正仕訳)の例題

理屈をいろいろと説明するより、問題を解きながらの方がおそらくわかりやすいと思うので、まずは例題を確認してみましょう。

例題×1.3.31にP社はS社の発行済株式総数の80%を350,000円で取得し、支配を獲得した。

×1.3.31におけるP社とS社の貸借対照表は次の通りである。

連結修正仕訳を示し、連結貸借対照表を作成しなさい。

<「支配獲得時」の資本連結の手順>

①親会社と子会社の資産・負債を合算する(単純合算)

②親会社の投資と子会社の資本を相殺消去する(投資と資本の相殺消去)

③のれんや負ののれんがあれば計上する

④非支配株主持分があれば計上する

⑤②~④の処理を通じて、支配獲得以前の子会社の資本勘定を消去する

こちらの手順に沿って解説していきます。

①親会社と子会社の資産・負債を合算する(単純合算)

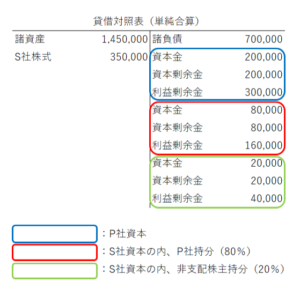

P社とS社の財務諸表を合算して単純合算の財務諸表を作成します。

なお、②以降の連結修正仕訳の説明のため、ここでは、次のようにS社の資本(「資本金」「資本剰余金」「利益剰余金」)をP社持分(赤枠部分)と非支配株主持分(緑枠部分)に分解したいと思います。

この後、赤枠部分を投資と相殺消去、緑枠部分を「非支配株主持分」に置き換える連結修正仕訳を作成します。

②親会社の投資と子会社の資本を相殺消去する(投資と資本の相殺消去)

まず、単純合算の財務諸表のうち、「P社が持っているS社株式(投資)」と「S社の資本の内、P社持分(80%)(資本)」を相殺消去します。

なぜなら、「親会社が子会社に出資する」という親子間での資本取引(内部取引)の結果、発生したのが「P社が持っているS社株式」と「S社の資本の内、P社持分(80%)」だからです。

内部取引は連結財務諸表ではなかったことにしないといけないので、これを消去する連結修正仕訳を作成します。

- 貸方に「子会社株式」(元々P社の個別財務諸表に計上されていた投資勘定)を持ってきて消去する。

- 借方にS社の「資本金」「資本剰余金」「利益剰余金」の80%分(元々S社の個別財務諸表に計上されていた資本勘定の内、P社持分)を持ってきて消去する。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金(80%) | 80,000 | S社株式 | 350,000 |

| 資本剰余金(80%) | 80,000 | ||

| 利益剰余金(80%) | 160,000 | ||

| ○○○ | ××× |

この連結修正仕訳で単純合算の財務諸表の赤枠部分が投資と相殺消去されます。

③のれんや負ののれんがあれば計上する

「②親子間での資本取引をなかったことにする(投資と資本の相殺消去)」の連結修正仕訳では、まだ貸借が一致していません。

これは、S社の資本の80%分320,000円(資本金80,000円+資本剰余金80,000円+利益剰余金160,000円)を取得するのに、P社が350,000円(「S社株式」勘定)を支払っているからです。

このP社が取得する持分以上に支払った対価30,000円は「のれん」として計上します。

よって、次のようになります。

- 借方に「のれん」(無形固定資産)30,000円を計上

| 借方 | 金額 | 貸方 | 金額 |

| 資本金(80%) | 80,000 | S社株式 | 350,000 |

| 資本剰余金(80%) | 80,000 | ||

| 利益剰余金(80%) | 160,000 | ||

| のれん | 30,000 |

これによって、貸借が一致しました。

④非支配株主持分があれば計上する

非支配株主が保有しているS社の資本(20%分)については「非支配株主持分」として計上してあげないといけません。

また同時に、まだS社の資本金、資本剰余金、利益剰余金が残っているので、これについても消去してあげないといけません。

なぜなら、連結財務諸表では親会社の資本が重視されるため、親会社の資本勘定(と支配を獲得した後に子会社が獲得した利益剰余金)しか計上されないためです。

そのため、以下のように、非支配株主が保有しているS社の資本(「資本金」「資本剰余金」「利益剰余金」)を「非支配株主持分」に振り替えます。

- 貸方に「非支配株主持分」(純資産)を計上する。

- 借方にS社の「資本金」「資本剰余金」「利益剰余金」の20%分(元々S社の個別財務諸表に計上されていた資本勘定の内、非支配株主持分)を持ってきて消去する。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金(20%) | 20,000 | 非支配株主持分 | 80,000 |

| 資本剰余金(20%) | 20,000 | ||

| 利益剰余金(20%) | 40,000 |

この連結修正仕訳で、緑枠部分が「非支配株主持分」に置き換えられます。

⑤②~④の処理を通じて、支配獲得以前の子会社の資本勘定を消去する

②~④の仕訳をまとめると、次のような連結修正仕訳が完成しました。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金(100%) | 100,000 | S社株式 | 350,000 |

| 資本剰余金(100%) | 100,000 | 非支配株主持分 | 80,000 |

| 利益剰余金(100%) | 200,000 | ||

| のれん | 30,000 |

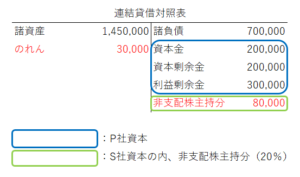

ここで、改めて単純合算の財務諸表を見てみると、この段階ではまだ子会社の資本勘定(赤枠部分と緑枠部分の「資本金」「資本剰余金」「利益剰余金」)が残っている状態です。

そこで、単純合算の財務諸表に上記の連結修正仕訳を反映させると次のようになります。

連結財務諸表に計上されている資本勘定(「資本金」「資本剰余金」「利益剰余金」)は、P社分(青枠部分)のみになっています。

また一方で、下記のように、連結以前のS社の資本勘定(資本金100,000円、資本剰余金100,000円、利益剰余金200,000円)は連結財務諸表には残っていません。

- S社の資本勘定の内、P社持分(赤枠部分):P社の投資と相殺され消去されている。

- S社の資本勘定の内、非支配株主持分(緑枠部分):「非支配株主持分」勘定に置き換わっている。

これで、「支配獲得以前に子会社が保有していた資本勘定を消去する」という目標が達成されたことになります。

連結会計の問題はタイムテーブルを使おう!

連結会計の問題はタイムテーブルをうまく使うと、情報を整理して時間を大きく節約できます。

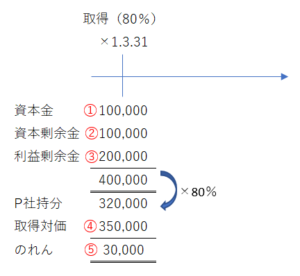

先ほどの例題をタイムテーブルを使って解いてみます。

例題×1.3.31にP社はS社の発行済株式総数の80%を350,000円で取得し、支配を獲得した。

×1.3.31におけるP社とS社の貸借対照表は次の通りである。

連結修正仕訳を示し、連結貸借対照表を作成しなさい。

資本連結の「支配獲得時」のタイムテーブルでは以下の情報を整理します。

<資本連結の「支配獲得時」のタイムテーブルに記載する情報>

- 子会社の資本(資本金、資本剰余金、利益剰余金等)

- 子会社の資本の内、親会社持分(=子会社の資本×親会社の持分比率)

- 持分の取得対価(株式の取得対価)

- のれん(=持分の取得対価-子会社の資本の内、親会社持分)

例題の場合、タイムテーブルは次のようになります。

タイムテーブルから連結修正仕訳を作成します。

番号を振ってタイムテーブルと連結修正仕訳を対応させました。

| 借方 | 金額 | 貸方 | 金額 |

| ①資本金 | 100,000 | ④S社株式 | 350,000 |

| ②資本剰余金 | 100,000 | 非支配株主持分(※) | 80,000 |

| ③利益剰余金 | 200,000 | ||

| ⑤のれん | 30,000 |

※「非支配株主持分」=子会社資本(400,000円)×非支配株主持分比率(20%)=80,000円

また、連結貸借対照表の金額だけを聞かれているのであれば、タイムテーブルだけで解くことができます。

タイムテーブルから連結財務諸表を作成するポイントは次の通りです。

<タイムテーブルから連結財務諸表を作成するポイント>

- 支配獲得時は、連結財務諸表に計上されるのは親会社資本のみ。

- 「のれん」:タイムテーブルから金額を持ってくる。

- 「非支配株主持分」:タイムテーブルの子会社資本合計×非支配株主持分

のれんと非支配株主持分の金額をタイムテーブルから拾ってこれば、連結貸借対照表は作成できます。

- のれん:タイムテーブルより30,000円

- 非支配株主持分:タイムテーブルの子会社資本合計400,000円×非支配株主持分比率(20%)=80,000円

このように、タイムテーブルから直接連結財務諸表を作成しても、連結修正仕訳から作成した場合と結果は同じになります。

なお、「支配獲得後1期目・2期目」も同じようにタイムテーブルを使って解くことができます。

詳しくはこちらの記事を参考にしてください。

資本連結(支配獲得時)のまとめ

今回解説した内容をまとめると次のようになります。

「支配獲得時」の資本連結の手順は次の通りでした。

<「支配獲得時」の資本連結の手順>

①親会社と子会社の資産・負債を合算する(単純合算)

②親会社の投資と子会社の資本を相殺消去する(投資と資本の相殺消去)

③のれんや負ののれんがあれば計上する

④非支配株主持分があれば計上する

⑤②~④の処理を通じて、支配獲得以前の子会社の資本勘定を消去する

また、タイムテーブルから連結財務諸表を作成するポイントは次の通りでした。

<タイムテーブルから連結財務諸表を作成するポイント>

- 支配獲得時は、連結財務諸表に計上されるのは親会社資本のみ。

- 「のれん」:タイムテーブルから金額を持ってくる。

- 「非支配株主持分」:タイムテーブルの子会社資本合計×非支配株主持分

連結会計は、連結修正仕訳の意味を理解してしまえば、あとは仕訳の型をそのまま覚えてしまってもいいと思います。

また、単に連結財務諸表の金額を答えればいいだけであれば、タイムテーブルを使うと効率的に問題が解けることが多いので、タイムテーブルの書き方もしっかり覚えておきましょう。

ただし、連結修正仕訳自体を解答させる問題も多いので、タイムテーブルを使う場合でも、必ずタイムテーブルから仕訳が作成できるようにはしておいてください。

次は、資本連結の続きとして「支配獲得後1期目・2期目」の連結修正仕訳を解説していきます。

これを読んだら、「【簿記2級】資本連結「支配獲得後1期目・2期目」の連結修正仕訳を徹底解説!」の記事に進みましょう!

コメント