- 「連結会計」って言葉にアレルギーがある…

- 連結会計と連結財務諸表について一から教えて!

- 連結修正仕訳がよくわからないから理解のポイントを教えて!

簿記2級では、連結会計の問題は仕訳単体で聞かれることもあれば、第2問のように大問が丸々連結会計の総合問題ということもあり、連結会計の問題が解けるかどうかが合否にも影響を与えることがあります。

一方で、「連結会計」と聞いただけで、「何だか難しそう…」とアレルギー反応を起こしている方もたくさんいるようです。

確かに、連結会計や連結財務諸表は、個別財務諸表を作る時とは大きく異なる会計理論に基づいているので、最初は難しく感じるかもしれません。

しかし、内容を一つずつ紐解いていくと、実は「そんなに大したことやってないじゃん!」ということがほとんどです。

「連結会計」という言葉が難しく聞こえるだけです。

また、簿記2級で出題される問題自体も、実はひねった問題が出題されることはまれで、ほとんどがテキストレベルの基本を押さえていれば、確実に得点できる問題ばかりです。

基本問題ばかりなので、連結会計をマスターすればちゃんと得点源になります。

この記事では、「連結会計にアレルギー反応を起こしてしまった方」向けに、連結会計の考え方を初歩の初歩から丁寧に解説しています。

この記事を読めば、「連結会計ってそんなに難しくないじゃん」ということがわかっていただけるはずです。

連結会計の目的はグループ全体の財務諸表を作ること!

「連結会計」と「連結財務諸表」とは?

連結財務諸表を作るための一連の会計処理のこと。連結財務諸表:

親会社と子会社の関係にある二社以上の会社の財務諸表をまとめて、企業グループ全体の資産状況や業績をわかるようにしたもの。

これまで学習してきた仕訳は、ある一つの会社の財務諸表(個別財務諸表)を作るためのものでした。

ところが、会社の規模が大きくなると、子会社を新たに作ったり、他の会社の株を買収して子会社にしたりして、企業グループ全体(親会社+子会社)で活動するようになります。

例えば、「商品を作るのは子会社、商品を販売するのは親会社」と製造と販売の役割分担をすることも多いです。

当然、親会社と子会社の財務諸表(個別財務諸表)は別々になっているので、親会社と子会社の個別財務諸表を単に横に並べるだけでは、グループ全体の動きがわかりません。

そこで「親会社と子会社の財務諸表を合算して、グループ全体の財務諸表(連結財務諸表)を作ろう!」というのが「連結会計」です。

「親会社」と「子会社」とは?

この企業グループを構成する「親会社」と「子会社」ですが、次のように判定します。

<親会社と子会社の判定>

ある会社(仮に「P社」とします)が他方の会社(仮に「S社」とします)の議決権や株式を50%超(過半数)持っているような状況にある場合、

- P社は「親会社」

- S社は「子会社」

株主総会では、多数決で会社の重要事項を決定します。

50%超議決権を保有すれば、実質的にP社はS社を意のままに命令・指揮できる状態なので、会計の用語で、「P社はS社を支配している」と表現し、P社とS社の関係を「支配従属関係」といいます。

また、このように支配従属関係にある時に、P社とS社で連結会計を適用することを「連結する」と表現します。

問題文に「親会社」と「子会社」の明示がない場合は、議決権や株式を50%超持っている会社を「親会社」と考えてください。

連結財務諸表は誰のために作る?

そのため、特に資本項目(純資産)では親会社の財務諸表の金額が重視される。

財務諸表を作るのは、出資をしてくれた株主に会社の財政状況や経営成績を報告するためです。(厳密には株主以外にも債権者や銀行も含まれます。)

会社の業績などを株主に報告して、株の売買の判断材料にしてもらいます。

それでは、連結財務諸表は、親会社の株主と子会社の株主、どちらの株主のために作るのかというと、連結財務諸表は親会社の株主のために作成します。

これは、親会社が子会社の議決権を握って子会社を意のままに指揮できる立場にあり、子会社を管理する責任があるので、

「親会社が子会社を指揮した結果、グループ全体でどれだけの成果が出てどれだけ資産が増えたのか」という点を、親会社の株主が確認する必要があるからです。

例えば、親会社の主力商品を作っている子会社が倒産すれば、親会社の経営にも重大な影響を与えるので、親会社の株主は親会社だけでなく、グループ全体の業績を確認する必要があります。

親会社の株主目線で連結財務諸表が作られるため、連結財務諸表では、特に資本項目(純資産)を中心に親会社の財務諸表の金額を重視した財務諸表になっています。

例えば、「親会社の株主がいくら出資したか」を表すのは、あくまでも親会社の財務諸表に計上されている資本金なので、連結財務諸表に計上される資本金も親会社の資本金のみです。

連結財務諸表は親会社と子会社の財務諸表を合算して作りますが、子会社の財務諸表に計上されている資本金は連結財務諸表には計上されません。

個別会計と連結会計で扱いが異なる「親会社と子会社の取引」(内部取引)

<親会社と子会社の取引(内部取引)の扱いの違い>

- 個別財務諸表:親会社と子会社の取引(内部取引)は、取引としてカウントされる(=財務諸表に計上される)。

- 連結財務諸表:親会社と子会社の取引(内部取引)は、取引としてカウントされない(=財務諸表に計上されない)。

親会社と子会社が取引を行った場合、個別財務諸表であれば、当然、親会社の財務諸表でも子会社の財務諸表でも、それは取引としてカウント(帳簿に記帳)されます。

一方で、連結財務諸表では、親会社と子会社を一体の組織(企業グループ)と見るので、企業グループの外部との取引でないと取引としてカウントされません。

親会社と子会社の取引は、企業グループという一つの組織の中でモノやお金が移動しただけ(モノやお金の保管場所が変わっただけ)と考えます。

つまり、親子間で取引を行った場合(=内部取引)は、連結上の取引としてはカウントされず、連結財務諸表を作る過程で、親子間の取引に関する仕訳を消去しないといけません。

連結会計の手順(連結財務諸表の作り方)は2段階!

大まかに、連結財務諸表の作り方は次の2段階です。

<連結財務諸表の作り方>

①親会社と子会社の個別財務諸表の各勘定の金額を合算して、合体した財務諸表を作る。(これを「単純合算」といいます。)

②単純合算の財務諸表から修正が必要な項目を修正する。(この時に切るのが「連結修正仕訳」です。)

連結財務諸表を作る方法として、理論上は、親会社・子会社の帳簿(総勘定元帳や試算表等)とは別に、企業グループ全体の帳簿を用意して企業グループの観点から日々の取引を記帳していく、ということもできないことはないです。

ただし、企業グループ全体の帳簿を別に作るのはものすごく手間がかかるし、せっかく個別財務諸表ができているので、個別財務諸表を土台として連結財務諸表を作ります。

出来上がった個別財務諸表を利用して連結財務諸表を作る方が効率いいです。

そのため、まずは親会社と子会社の財務諸表を合算するところからスタートします。

ところが、個別財務諸表をただ合算しただけだと、企業グループ全体として見ると、余分に計上されてしまっている勘定科目や追加で計上しないといけない勘定科目が出てくるので、それを「連結修正仕訳」で調整します。

例えば、親会社と子会社の取引(内部取引)を消去する連結修正仕訳などがあります。

今後は、この「連結修正仕訳」を学習するのが連結会計の学習のメインになります。

連結会計を難しく感じさせる「連結修正仕訳」を理解するポイント

単純合算の財務諸表から修正が必要な項目を修正するのが「連結修正仕訳」でした。

この連結修正仕訳ですが、これまで学習してきた個別財務諸表の仕訳と比べてわかりにくいと感じる方も多いと思います。

しかし、逆に言えば、連結修正仕訳独特のわかりずらさの原因をしっかり押さえておけば、仕訳でつまずくことも少なくなります。

連結修正仕訳でつまずくのには、ちゃんとした「理由」があります。

そこで、連結修正仕訳を理解するために、以下の2点を意識しながら学習を進めてください。

<連結修正仕訳を理解するポイント>

①連結修正仕訳は単純合算の財務諸表への調整仕訳

②連結修正仕訳は個別財務諸表に影響を与えない

①連結修正仕訳は単純合算の財務諸表への調整仕訳

連結修正仕訳とこれまで学習してきた個別財務諸表の仕訳との大きな違いは、連結修正仕訳が単純合算の財務諸表への調整仕訳という点です。

個別財務諸表を作る時は、日々の仕訳を積み上げて財務諸表を作り上げていく「足し算の仕訳」を行います。

帳簿に日々新しい仕訳をプラスして作るのが個別財務諸表です。

一方で、連結財務諸表を作る時は、逆に既に出来上がっている単純合算の財務諸表から余分なものを引いていく「引き算の仕訳」を行います。(ただし、一部ですが、単純合算の財務諸表に追加する「足し算の仕訳」もあります。)

親会社と子会社の個別財務諸表を合算した単純合算の財務諸表から、余分な項目をマイナスして作るのが連結財務諸表です。

この「連結修正仕訳は調整仕訳(単純合算の財務諸表からの引き算の仕訳)」というイメージがあるかどうかで連結修正仕訳の理解度がだいぶ変わってきます。

単純合算の財務諸表があっての連結修正仕訳なので、連結修正仕訳だけを見ていても何をやっているか意味不明になってきます。

②連結修正仕訳は個別財務諸表に影響を与えない

連結修正仕訳は、連結財務諸表を作るためだけの調整仕訳であり、個別財務諸表を作るための帳簿外で切られる仕訳のため、個別財務諸表には全く影響を与えません。

連結修正仕訳は、個別財務諸表を直接修正しているわけではありません。

個別財務諸表に影響を与えないため、連結した次の年にまた連結財務諸表を作る時にも、個別財務諸表やそれを元に作られる単純合算の財務諸表には前年度の連結修正仕訳は引き継がれていません。

したがって、連結した次の年においては、前年度に計上した連結修正仕訳の分を考慮して一から連結修正仕訳を計上する必要があります。

つまり、問題を解く時も「当期の連結修正仕訳を聞かれているから、当期の分だけ金額がわかればいいや」とはいかず、連結した年からの累積の連結修正仕訳を考えないと解答にたどり着けない、ということになります。

極端な話、連結10年目においては、連結してから今までの10年間分の連結修正仕訳を単純合算の財務諸表に計上しないといけないことになります。

もちろん、簿記検定ではそんな面倒くさい問題は出ません。せいぜい連結2~4年目までの処理を聞かれるのが限度です。

連結修正仕訳は「資本連結」と「成果連結」の2種類!

それでは、連結処理や連結修正仕訳にはどんなものがあるのでしょうか。

大きく分けると次の2つがあります。(なお、下記は厳密な定義とは異なります。あくまでもイメージだと思ってください。)

<資本連結と成果連結のイメージ>

①資本連結:主に単純合算財務諸表の純資産(B/S)を調整する処理や連結修正仕訳(投資と資本の相殺消去等)

②成果連結:主に単純合算財務諸表の損益(P/L)を調整する処理や連結修正仕訳(グループ内での未実現利益の消去等)

「資本連結」、「成果連結」という用語自体にはそこまで大きな意味はないので、今の段階では「こんなものがあるんだな」という程度で大丈夫です。

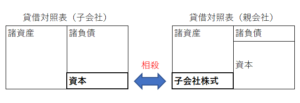

資本連結の基本は「投資と資本の相殺消去」

投資と資本の相殺消去:

親会社の投資(親会社で計上されている「子会社株式」勘定)と子会社の資本(子会社で計上されている「資本金」、「資本剰余金」、「利益剰余金」)を、相殺する連結修正仕訳・処理のこと。

例えば、ある会社が他の会社の設立に際して株式の100%を出資して子会社にした場合を考えてみます。

この時、親会社の個別貸借対照表に計上される「子会社株式」勘定は、「子会社への投資(出資)」を表すものです。

親会社が子会社の株を買った(=親会社が子会社に投資した)から、親会社の財務諸表に「子会社株式」が計上されます。

一方で、子会社の個別貸借対照表の資本勘定(純資産)も、親会社から見れば、同じく「子会社への投資(出資)」を表すものです。

親会社が子会社に出資した(=親会社が子会社に投資した)から、子会社の「資本金」が増えます。

したがって、この2社の個別財務諸表を単に合算した場合、同じ「子会社への投資(出資)」を表す勘定(「子会社株式」勘定と資本勘定)が重複して計上されていることになります。

「子会社株式」も「資本金」も、「親会社が子会社に投資した」ことを表しています。

また、この「親会社が子会社に投資(出資)した」という取引は、企業グループ(親会社と子会社をまとめた一つの大きな組織)で考えたら、ただの内部取引に該当します。

親会社と子会社の取引(内部取引)は、連結では取引としてカウントされません。

したがって、連結会計では、「親会社が子会社に投資(出資)した」という取引自体なかったことにするために、

連結修正仕訳で親会社の「子会社株式」勘定(親会社の投資)と資本勘定(子会社の資本)を相殺して消去することになります。

これを「投資と資本の相殺消去」といいます。

資本連結の具体的な処理や連結修正仕訳については、下記の記事で詳しく解説していますので参考にしてください。

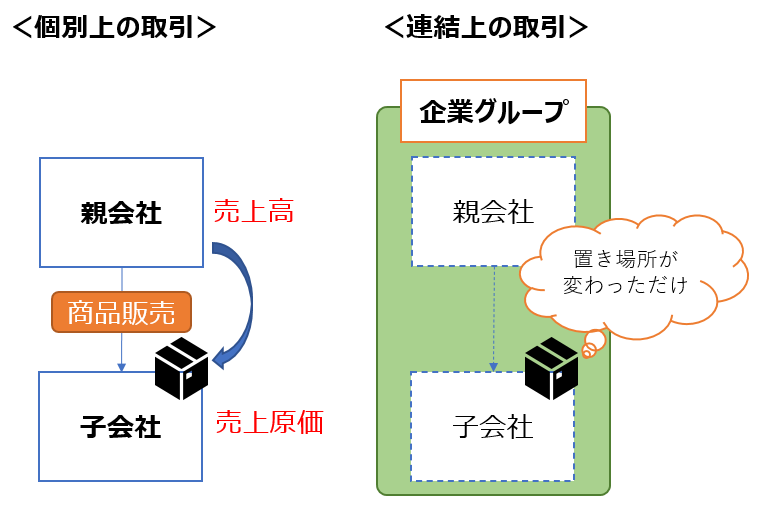

成果連結の代表は「取引高と債権債務の相殺消去」

成果連結には様々なパターンがありますが、代表的なものに「取引高と債権債務の相殺消去」があります。

取引高と債権債務の相殺消去:

親会社と子会社の間で行われた取引(内部取引)で発生した収益費用(取引高)、債権債務を相殺消去すること。

親会社と子会社の間で行われる取引(内部取引)は、企業グループの内部で商品やお金が移動しているだけで、企業グループという一つの組織として見ると、外部への商品やお金の移動がないので、連結上は「何も取引が行われていない」のと同じです。

連結財務諸表では、企業グループの外部との取引でないと取引としてカウントされません。

したがって、連結会社間の内部取引の結果発生した損益項目や債権債務は連結修正仕訳で消去しないといけません。

上の図だと、親会社の「売上高」と子会社の「売上原価」を連結修正仕訳で消去します。

成果連結の具体的な処理や連結修正仕訳、その他の成果連結のパターンについては、下記の記事で詳しく解説していますので参考にしてください。

<成果連結の解説記事>

連結会計まとめ

今回は、連結会計の基本的な考え方や連結財務諸表を作る手順について学習しました。

連結財務諸表の作り方は次の2段階でした。

<連結財務諸表の作り方>

①親会社と子会社の個別財務諸表の各勘定の金額を合算して、合体した財務諸表を作る。(これを「単純合算」といいます。)

②単純合算の財務諸表から修正が必要な項目を修正する。(この時に切るのが「連結修正仕訳」です。)

「連結会計は難しい」というイメージを持っている方も多いと思いますが、それは「単純合算の財務諸表を修正するための仕訳(連結修正仕訳)」というのが初めて登場する考え方だからです。

しかし、連結財務諸表の作り方や連結修正仕訳の考え方を一度理解してしまえば、後は連結修正仕訳のパターンを覚えていくだけなので、これまでの簿記の学習と特に変わるところはありません。

特に、連結修正仕訳を理解するという点では、下記のポイントは学習を進める中で意外と忘れがちなのでしっかり意識しておきましょう。

<連結修正仕訳を理解するポイント>

①連結修正仕訳は単純合算の財務諸表への調整仕訳

②連結修正仕訳は個別財務諸表に影響を与えない

それでは、次は今回の内容をもとに「資本連結」について詳しく解説していきます。

この記事を読んだら「【簿記2級】連結会計の資本連結「支配獲得時」の処理について徹底解説!」に進みましょう!

コメント