- 成果連結の考え方が理解できない…

- 成果連結の連結修正仕訳の作り方を具体例で教えて!

- 簿記2級で出題される成果連結の連結修正仕訳のパターンが知りたい!

連結会計の問題は大きく分けると資本連結と成果連結がありますが、「資本連結は理解したけど、成果連結はパターンが多くてよくわからない」といった方も多いです。

一方で、簿記検定の第2問では、総合問題として、成果連結が資本連結と合わせて出題されることが多いです。

そのため、せっかく資本連結が理解できていても、成果連結が理解できていないと解答できない部分も出てきてしまいます。(連結財務諸表に計上される「当期純利益」や「利益剰余金」など)

この記事では、成果連結の連結修正仕訳の作り方に加え、簿記2級で出題される成果連結のパターンを要点に絞って網羅的に解説しています。

この記事を読めば、成果連結の連結修正仕訳を一から理解し直すことができます。

成果連結とは損益項目を修正する連結処理のこと!

成果連結でも、親会社と子会社の個別財務諸表の単純合算⇒連結修正仕訳という大きな流れは変わりません。

<連結財務諸表の作り方>

①親会社と子会社の個別財務諸表の各勘定の金額を合算して、合体した財務諸表を作る。(これを「単純合算」といいます。)

②単純合算の財務諸表から修正が必要な項目を修正する。(この時に切るのが「連結修正仕訳」です。)

ただし、成果連結の場合は、主に単純合算の損益計算書(損益項目)を修正するために連結修正仕訳を作成します。

なお、連結財務諸表の作り方の基礎から学び直したい方はこちらの記事を参考にしてください。

成果連結の連結修正仕訳の手順は3ステップ!

成果連結の連結修正仕訳を作成する手順

成果連結の連結修正仕訳を作成する手順は次の通りです。

<成果連結の連結修正仕訳を作成する手順>

①親会社と子会社の個別財務諸表で行われた仕訳(個別上の仕訳)を考える。

②企業グループとしての仕訳(連結上あるべき仕訳)を考える。

③成果連結の連結修正仕訳=②連結上あるべき仕訳-①個別上の仕訳

成果連結の連結修正仕訳を理解する基本なのでしっかり押さえておきましょう。

②の「企業グループとしての仕訳(連結上あるべき仕訳)」とは、「(親会社と子会社が合体した)企業グループという一つの組織で取引をしたと考えた場合に計上すべき仕訳」です。

成果連結の連結修正仕訳の具体例

例えば、親会社から子会社に現金100円を貸し付けた場合を考えてみます。

①個別上の仕訳

この時、個別上は、親会社で貸付金100円が計上され、子会社で借入金100円が計上されます。

<親会社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 貸付金 | 100 | 現金 | 100 |

<子会社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 100 | 借入金 | 100 |

②連結上あるべき仕訳

しかし、企業グループ(親会社+子会社)という一つの大きな組織で考えた場合、単に、親会社から子会社へ現金の保管場所が移動したに過ぎません(内部取引)。

そのため、この場合は、「連結上あるべき仕訳」は「なし(貸付金も借入金も計上しない)」となります。

企業グループの外部と取引を行わない限り、連結上は「何も取引が行われていない」(=仕訳なし)と考えます。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

③連結修正仕訳

成果連結の連結修正仕訳=②連結上あるべき仕訳-①個別上の仕訳なので、連結修正仕訳では次のように貸付金と借入金を取り消す仕訳を計上します。

<連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 | 100 | 貸付金 | 100 |

このように、成果連結では、まずは個別上どんな仕訳があったかを読み取り、連結上あるべき仕訳を考えることで、個別上の仕訳と連結上の仕訳の差分を連結修正仕訳で修正する処理を行います。

ただし、理解するまでは上記のように個別上の仕訳を考える癖を付けるようにしてください。

簿記2級で出題される成果連結の連結修正仕訳のパターンは5つ!

簿記2級で出題される成果連結の仕訳パターンには次のものがあります。

<簿記2級で出題される成果連結のパターン>

①取引高と債権債務の相殺消去

②貸倒引当金の調整

③裏書手形と割引手形の修正

④未実現利益の消去(棚卸資産)

⑤未実現損益の消去(土地)

以下で①~⑤の項目の要点を解説していきます。

①取引高と債権債務の相殺消去

取引高と債権債務の相殺消去とは?

取引高と債権債務の相殺消去:

親会社と子会社の間で行われた取引(内部取引)で発生した収益費用(取引高)、債権債務を相殺消去すること。

親会社と子会社の間で行われる取引(内部取引)は、企業グループの内部で商品やお金が移動しているだけで、企業グループという一つの組織として見ると、外部への商品やお金の移動がないので、連結上は「何も取引が行われていない」のと同じです。

したがって、連結会社間の内部取引の結果発生した損益項目や債権債務は連結修正仕訳で消去しないといけません。

相殺しているだけなので、当然、連結修正仕訳によって利益が動くことはありません。

なお、取引高の相殺消去と債権債務相殺消去はセットですが、例えば以下の組み合わせがあります。

| 取引高の相殺消去 | 債権債務の相殺消去 | |

| 商品売買 | 売上高(収益)⇔仕入高(売上原価)(費用) | 売掛金(資産)⇔買掛金(負債) 受取手形(資産)⇔支払手形(負債) |

| その他の取引 | 受取利息(収益)⇔支払利息(費用) | 貸付金(資産)⇔借入金(負債) 未収収益(資産)⇔未払費用(負債) 前受収益(負債)⇔前払費用(資産) |

「取引高の相殺消去はしたけど、債権債務の相殺消去を忘れていた」ということがないよう注意してください。

特に経過勘定の相殺消去を忘れがちです。

連結修正仕訳の例

連結会社間で取引を行っても、連結上は「何も取引が行われていない」のと同じです。

そのため、連結修正仕訳では、個別上計上されている収益費用(下記では「売上」と「売上原価」)と債権債務(下記では「売掛金」と「買掛金」)を相互に相殺消去する処理を行います。

<取引高・債権債務の相殺消去の連結修正仕訳の例>

| 借方 | 金額 | 貸方 | 金額 |

| 売上 | ××× | 売上原価 | ××× |

| 買掛金 | ××× | 売掛金 | ××× |

こちらの記事で例題を使って連結修正仕訳を詳しく解説しています。

②貸倒引当金の調整

貸倒引当金の調整とは?

貸倒引当金の調整:

債権債務の相殺消去によって消去された債権に対して設定されている貸倒引当金を消去すること。

債権債務の相殺消去によって、個別上の債権(売掛金や受取手形、貸付金等)が消去されます。

この時、消去された債権に設定されている貸倒引当金も連結修正仕訳で消去する必要があります。

また、消去された貸倒引当金が子会社の貸倒引当金である場合、子会社の貸倒引当金繰入額が小さくなる(=子会社の利益が増える)ため、増えた利益を非支配株主に振り替える処理も必要になります。

子会社の貸倒引当金の場合は「非支配株主への利益の振替」を忘れないようにしてください。

<成果連結「貸倒引当金の調整」のポイント>

- 親会社の貸倒引当金の調整:「貸倒引当金繰入額」の減少(=親会社の利益の増加)の振替は不要

- 子会社の貸倒引当金の調整:「貸倒引当金繰入額」の減少(=子会社の利益の増加)の非支配株主への振替が必要

連結修正仕訳の例

債権債務の相殺消去で個別上の債権が消去された場合、連結上、消去された債権に設定されている貸倒引当金も不要になります。

そのため、連結修正仕訳では、個別上の貸倒引当金、貸倒引当金繰入額を取り消す処理を行います。

<貸倒引当金の調整の連結修正仕訳の例>

| 借方 | 金額 | 貸方 | 金額 |

| 貸倒引当金 | ××× | 利益剰余金 | ××× |

| 貸倒引当金繰入額 | ××× |

また、消去されたのが子会社の貸倒引当金の場合、「貸倒引当金繰入額」が減少(=子会社の利益が増加)するので、増加した子会社の利益を非支配株主へ振り替える処理を行います。

<非支配株主への利益の振替の連結修正仕訳の例>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金 | ××× | 非支配株主持分 | ××× |

| 非支配株主に帰属する当期純利益 | ××× |

こちらの記事で例題を使って連結修正仕訳を詳しく解説しています。

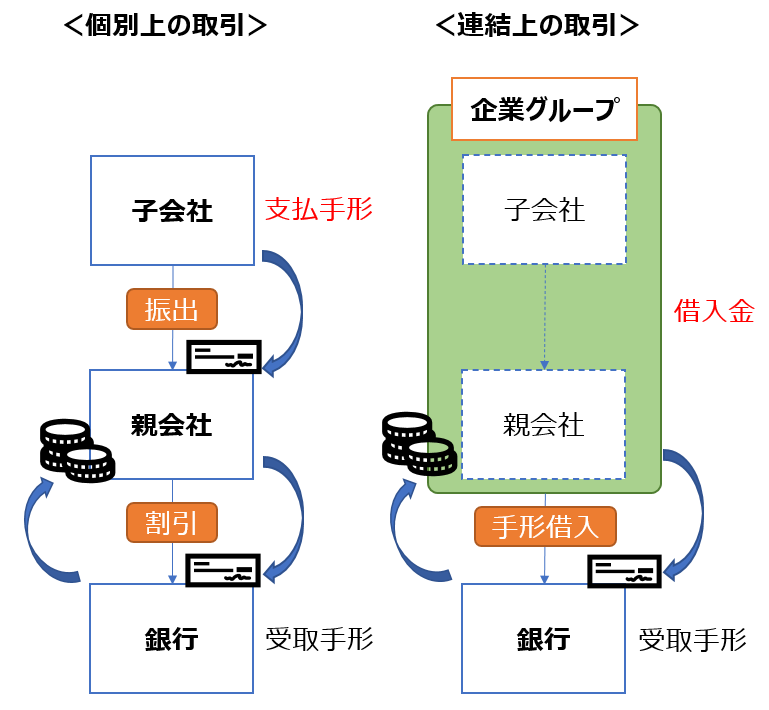

③裏書手形と割引手形の修正

裏書手形と割引手形の修正とは?

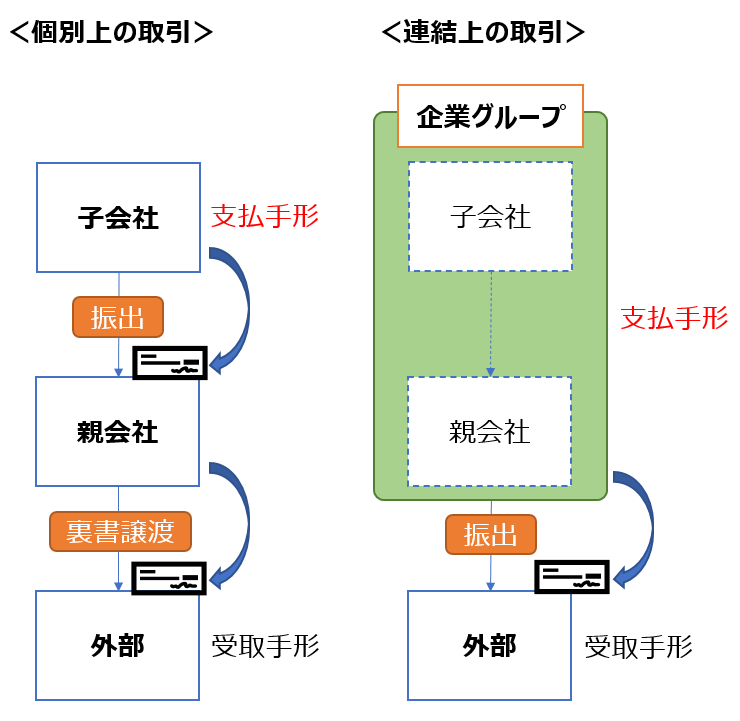

裏書手形の修正:連結会社(外部の取引先)が振り出した約束手形を、外部の取引先(連結会社)に裏書譲渡した時に、連結上「外部の取引先への約束手形の振り出し(外部の取引先からの約束手形の受け取り)」と考えて、個別上の仕訳を修正すること。

割引手形の修正:連結会社が振り出した約束手形を割り引いた時に、連結上「銀行からの手形借入」と考えて、個別上の仕訳を修正すること。

- 手形の裏書譲渡:受け取った約束手形(受取手形)を仕入代金等の債務の支払いのために取引先に譲渡すること。

- 手形の割引:受け取った約束手形(受取手形)を手形の決済日前に銀行で現金化すること。(現金化する際には、早めに現金化できる分、通常、割引料が差し引かれます。)

連結会社から振り出された約束手形は、受け取った他方の連結会社が保管している間は、単なる内部取引なので、連結上は「手形の振り出し」という取引自体がなかったと考えます。

個別上の「受取手形」と「支払手形」を連結修正仕訳で相殺消去することで(債権債務の相殺消去)、連結上は「何も取引がなかった」ことにします。

しかし、連結会社(外部の取引先)から振り出された約束手形を、外部の取引先(連結会社)に裏書譲渡したり、銀行で割り引いた時には、企業グループという一つの組織で見ると、連結上は、次のような取引になります。

企業グループの外部との取引なので、連結上も「取引なし」とはなりません。

「連結上どんな取引になるか」がポイントです。

| 個別上の取引 | 連結上の取引 |

| 連結会社から振り出された約束手形の 外部の取引先への裏書譲渡 | 外部の取引先への約束手形の振り出し (「支払手形」で処理) |

「親会社への手形の振り出し」は内部取引なので取引がなかったことになります。

そのため、外部の取引先へは「裏書譲渡」ではなく、「新たに手形を振り出した」と考えます。

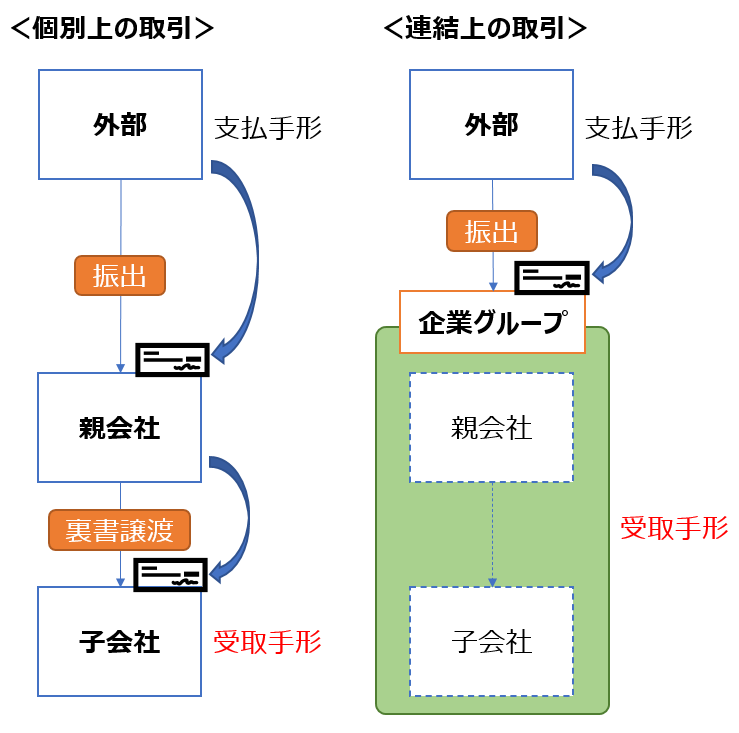

| 個別上の取引 | 連結上の取引 |

| 外部の取引先から振り出された約束手形の 連結会社への裏書譲渡 | 外部の取引先からの約束手形の受け取り (「受取手形」で処理) |

裏書譲渡は内部取引なので取引がなかったことになり、「手形の受け取り」だけが残ります。

| 個別上の取引 | 連結上の取引 |

| 連結会社から振り出された約束手形の割引 | 銀行からの手形借入 (「借入金」で処理) |

裏書譲渡と違って、割引のタイミングで「お金の受け取り」がある点がポイントです。

<連結会社から振り出された約束手形の割引は、なぜ「借入」?>

連結会社から振り出された約束手形の割引を「借入」と考えるのは、親会社と子会社を一つの組織(企業グループ)と考えると、手形を割り引いた時と手形を決済した時のお金の流れが「借入」の実態に限りなく近いからです。

- 手形を割り引いた時:「親会社」が銀行からお金を受け取る。

- 手形を決済する時:「子会社」が銀行にお金を払う。

⇒「親会社」と「子会社」を「企業グループ」に置き換えると、「企業グループ」が銀行からお金を受け取って(借入)、銀行にお金を返している(借入金の返済)と考えることができます。

連結修正仕訳の例

連結会社から振り出された約束手形を外部の取引先へ裏書譲渡した場合、個別上の仕訳(手形の裏書譲渡)と連結上あるべき仕訳(手形の振り出し)が一致します。

そのため、連結修正仕訳は仕訳なしとなります。

<裏書手形の連結修正仕訳の例>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

また、連結会社から振り出された約束手形を銀行で割り引いた場合、連結上は銀行から借入を行ったと考えます。

そのため、連結修正仕訳では「支払手形」を「借入金」に、「手形売却損」を「支払利息」と「前払費用」に振り替える処理を行います。

<割引手形の連結修正仕訳の例>

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | ××× | 借入金 | ××× |

| 支払利息 | ××× | 手形売却損 | ××× |

| 前払費用 | ××× | 支払利息 | ××× |

こちらの記事で例題を使って連結修正仕訳を詳しく解説しています。

④未実現利益の消去(棚卸資産)

未実現利益の消去(棚卸資産)とは?

未実現利益の消去(棚卸資産):

親会社(子会社)が子会社(親会社)に商品を販売した時に、商品の原価に付加された(上乗せされた)利益を消去すること。

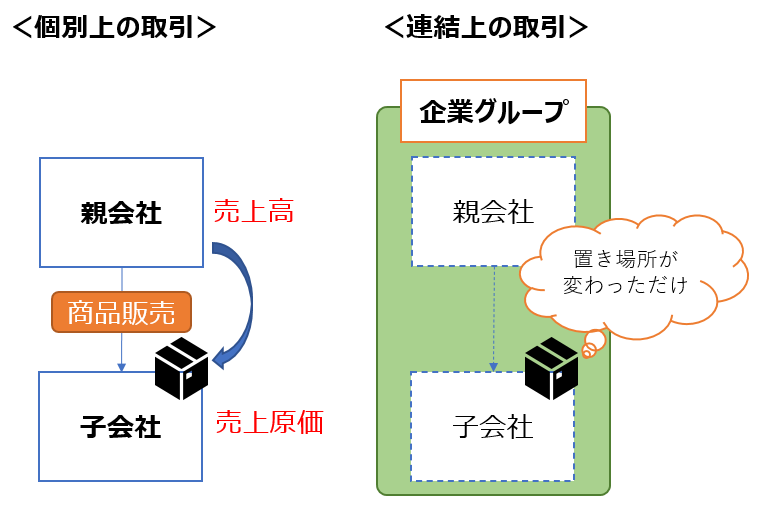

親会社が子会社に商品を販売した時や、逆に子会社が親会社に商品を販売した時、連結会社間の取引であっても、別会社であることには変わりないので、商品の原価(仕入れ値)に利益を付加して(上乗せして)商品を販売します。

この付加された利益は、親会社と子会社の内部取引で発生した利益です。

この内部取引で発生した利益を連結修正仕訳で消去する処理を「未実現利益の消去」といいます。

ただし、どんな場合でも「未実現利益の消去」が必要になるわけではなく、「商品を仕入れた連結会社がその後商品をどうしたか」で処理が異なります。

<「未実現利益の消去」の要否の判定>

- 連結会社が商品を外部の取引先に販売した場合⇒「未実現利益の消去」は不要

- 連結会社が商品を保有している場合⇒「未実現利益の消去」が必要

商品を外部に販売した場合:「未実現利益の消去」は不要

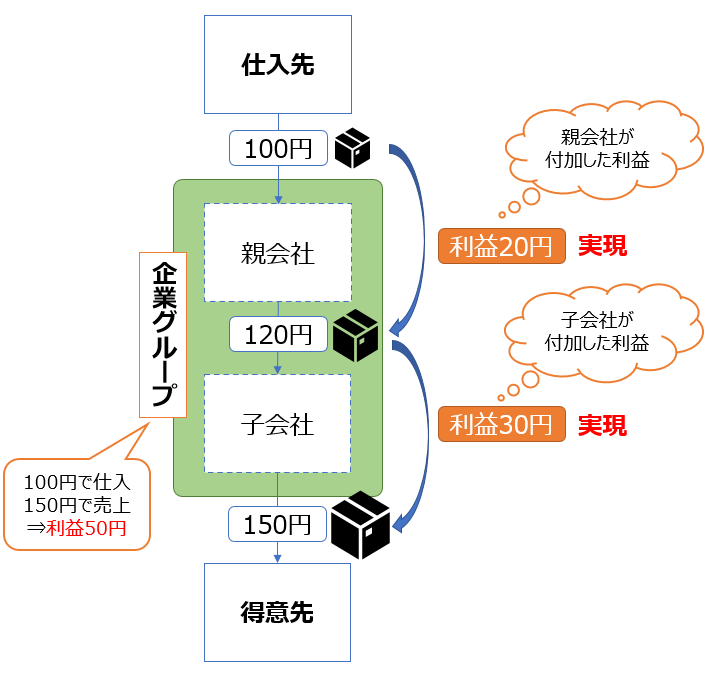

例えば、親会社が原価100円の商品を120円で子会社に販売した後、子会社が商品を外部の取引先に150円で販売した場合を考えてみます。

この時、親会社と子会社の利益は、それぞれ次の通りです。

- 親会社の利益=売上120円-売上原価100円=20円

- 子会社の利益=売上150円-売上原価120円=30円

一方で、企業グループ(親会社+子会社)という一つの組織で見ると、利益は次のように計算できます。

- 企業グループの利益=売上150円-売上原価100円=50円

ここから、企業グループの利益(=連結上の利益)50円は、親会社・子会社の利益の合計(=個別上の利益)50円と一致していることがわかります。

したがって、親会社が付加した利益20円・子会社が付加した利益30円は、どちらも連結上も利益としてカウントできる(=利益が実現している)と言えます。

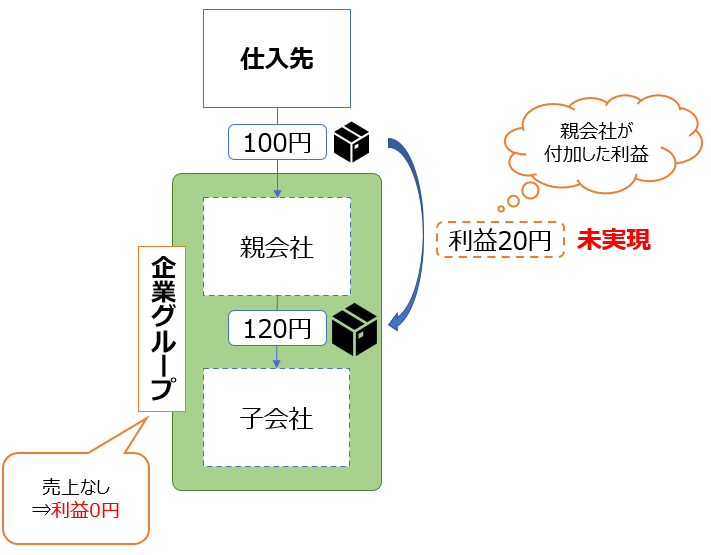

商品を保有している場合:「未実現利益の消去」が必要

一方で、親会社が原価100円の商品を120円で子会社に販売した後、子会社が商品をそのまま持っている場合を考えてみます。

この場合、親会社の利益は20円ですが、企業グループという一つの組織で見ると売上がないので利益は0円です。

ここから、企業グループの利益(=連結上の利益)0円と親会社の利益(=個別上の利益)20円が不一致となっていることがわかります。

したがって、親会社が付加した利益20円は、連結上はまだ利益としてカウントされない利益(=実現していない利益)となります。

子会社が連結外部に商品を売らない限り、親会社が付加した利益は実現しません。

そのため、親会社が付加した利益を連結修正仕訳で消去する必要があります。

連結修正仕訳の例

未実現利益の消去には、次の2パターンがあります。

- 「ダウンストリーム」:親会社(上)から子会社(下)への商品等の販売

- 「アップストリーム」:子会社(下)から親会社(上)への商品等の販売

「ストリーム」とは「流れ」を意味します。

ダウンストリームとアップストリームでは、消去した未実現利益を非支配株主に負担させるかどうかに違いがあります。

<成果連結「未実現利益の消去(棚卸資産)」のポイント>

- ダウンストリーム:「売上原価」(=親会社の利益の減少)の非支配株主への振替は不要

- アップストリーム:「売上原価」(=子会社の利益の減少)の非支配株主への振替が必要

ダウンストリーム:非支配株主への利益の振替は不要

ダウンストリームの場合は、親会社が販売した商品に付加された利益を消去(=親会社の利益を消去)しています。

そのため、非支配株主は考慮する必要はありません。

ダウンストリームの場合に必要な仕訳は「未実現利益の消去」だけです。

<未実現利益の消去>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | ××× | 商品 | ××× |

<「未実現利益の消去(棚卸資産)」の連結修正仕訳の目的>

- 未実現利益の分、期末商品の金額が過大になっているので、「商品」(資産)を減らす

- それに伴って、「売上原価」(費用)を増やす(=利益を減らす)

アップストリーム:非支配株主への利益の振替が必要

一方で、アップストリームの場合は、子会社が販売した商品に付加された利益を消去(=子会社の利益を消去)しています。

そのため、消去された利益を(子会社の株主である)親会社と非支配株主にそれぞれに負担させる必要があります。

そこで、連結修正仕訳で消去された利益の非支配株主への振替を行います。

アップストリームの場合は、「未実現利益の消去」だけでなく、「非支配株主への振替」も必要になります。

<未実現利益の消去>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | ××× | 商品 | ××× |

<非支配株主への利益の振替>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | ××× | 非支配株主に帰属する当期純利益 | ××× |

こちらの記事で例題を使って連結修正仕訳を詳しく解説しています。

⑤未実現損益の消去(土地)

「未実現損益の消去(土地)」とは?

親会社(子会社)が子会社(親会社)に土地を販売した時に、土地の原価に付加された(上乗せされた)利益や損失を消去すること。

土地の場合も、連結会社間(親会社⇔子会社)で土地を売買すれば内部取引となるため、土地の売買の結果生じた損益(土地売却損益)を消去する必要があります。

棚卸資産の場合は未実現損失が生じることはまれですが、土地の場合は、売却損(未実現損失)が生じることもあります。

また、棚卸資産同様、 未実現利益の消去が必要になるのは、連結会社が土地を保有している場合のみです。

<「未実現利益の消去」の要否の判定>

- 連結会社が土地を外部に販売した場合⇒「未実現利益の消去」は不要

- 連結会社が土地を保有している場合⇒「未実現利益の消去」が必要

棚卸資産の場合と同じです。

連結修正仕訳の例

土地の場合も、棚卸資産同様、「アップストリーム」では消去した未実現損益を非支配株主に負担させます。

<成果連結「未実現利益の消去(土地)」のポイント>

- ダウンストリーム:「土地売却損益」(=親会社の損益の減少)の非支配株主への振替は不要

- アップストリーム:「土地売却損益」(=子会社の損益の減少)の非支配株主への振替が必要

棚卸資産の場合と同じです。

ここでは、未実現利益(売却益)の場合と未実現損失(売却損)の場合に分けて、アップストリームの連結修正仕訳を解説します。

未実現利益の場合の連結修正仕訳(アップストリーム)

未実現利益(売却益)の場合のアップストリームの連結修正仕訳は次の通りです。

<未実現利益の消去>

| 借方 | 金額 | 貸方 | 金額 |

| 土地売却益 | ××× | 土地 | ××× |

<非支配株主への利益マイナスの振替>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | ××× | 非支配株主に帰属する当期純利益 | ××× |

未実現損失の場合の連結修正仕訳(アップストリーム)

未実現損失(売却損)の場合のアップストリームの連結修正仕訳は次の通りです。

<未実現損失の消去>

| 借方 | 金額 | 貸方 | 金額 |

| 土地 | ××× | 土地売却損 | ××× |

<非支配株主への損失マイナス(=利益)の振替>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純利益 | ××× | 非支配株主持分 | ××× |

こちらの記事で例題を使って連結修正仕訳を詳しく解説しています。

成果連結まとめ

成果連結の連結修正仕訳を作成する手順は次の通りです。

<成果連結の連結修正仕訳を作成する手順>

①親会社と子会社の個別財務諸表で行われた仕訳(個別上の仕訳)を考える。

②企業グループとしての仕訳(連結上あるべき仕訳)を考える。

③成果連結の連結修正仕訳=②連結上あるべき仕訳-①個別上の仕訳

連結修正仕訳を理解するまでは、この手順に従って連結修正仕訳で考えてみてください。

理解してしまえば、後は連結修正仕訳を暗記してしまっても大丈夫です。

(ただし、仕訳を覚えてしまった後もこの手順で仕訳を作れるようにだけはしておいてください。)

また、簿記2級で出題される成果連結の仕訳パターンには次のものがあります。

<簿記2級で出題される成果連結のパターン>

①取引高と債権債務の相殺消去

②貸倒引当金の調整

③割引手形と裏書手形の修正

④未実現利益の消去(棚卸資産)

⑤未実現損益の消去(土地)

成果連結のパターンは数が多いので覚えるのが大変だと思いますが、簿記検定の問題ではそこまでひねった問題は出されません。

一度押さえてしまえば得点源になる分野なので、仕訳を理解してしっかり問題を解けるようにしておきましょう。

コメント