- 「取引高と債権債務の相殺消去」の処理をおさらいしたい!

- 資本連結と同じように開始仕訳は必要なの?

- 商品売買の例はイメージできるけど、その他にどんなパターンがあったっけ?

成果連結の「取引高と債権債務の相殺消去」の処理は、成果連結の連結修正仕訳の中で最も基本的な論点です。

また、他の成果連結の連結修正仕訳(「貸倒引当金の調整」や「未実現利益の消去」など)の前提となる重要な処理です。

そのため、「取引高と債権債務の相殺消去」の処理が理解できていないと、他の成果連結の連結修正仕訳も理解が難しくなってきます。

「売上高・売上原価の相殺消去」と「未実現利益の消去」を混乱している人も多いです。

そこで、この記事では、例題を使って一から「取引高と債権債務の相殺消去」の連結修正仕訳の考え方を解説していきます。

この記事を読めば、「取引高と債権債務の相殺消去」の考え方を基礎から理解することで、試験でも連結修正仕訳を使いこなせるようになります。

成果連結「取引高と債権債務の相殺消去」とは?

取引高と債権債務の相殺消去:

親会社と子会社の間で行われた取引(内部取引)で発生した収益費用(取引高)、債権債務を相殺消去すること。

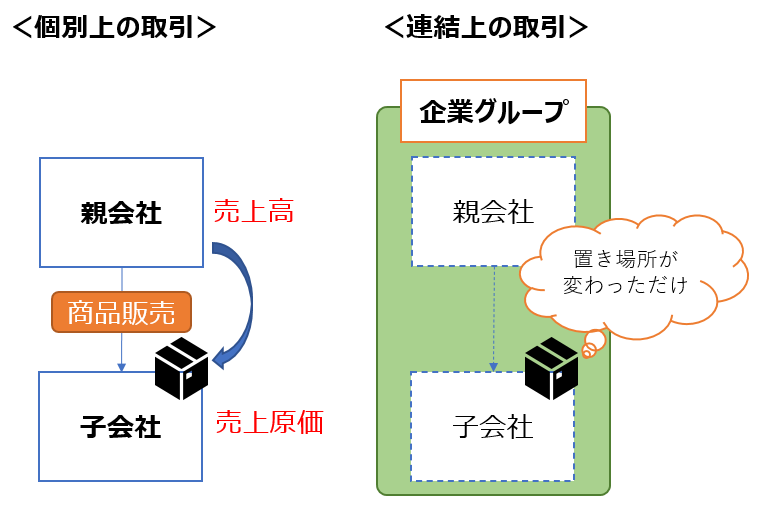

親会社と子会社の間で行われる取引(内部取引)は、企業グループの内部で商品やお金が移動しているだけで、企業グループという一つの組織として見ると、外部への商品やお金の移動がないので、連結上は「何も取引が行われていない」のと同じです。

したがって、連結会社間の内部取引の結果発生した損益項目や債権債務は連結修正仕訳で消去しないといけません。

相殺しているだけなので、当然、連結修正仕訳によって利益が動くことはありません。

なお、取引高の相殺消去と債権債務相殺消去はセットですが、例えば以下の組み合わせがあります。

| 取引高の相殺消去 | 債権債務の相殺消去 | |

| 商品売買 | 売上高(収益)⇔仕入高(売上原価)(費用) | 売掛金(資産)⇔買掛金(負債) 受取手形(資産)⇔支払手形(負債) |

| その他の取引 | 受取利息(収益)⇔支払利息(費用) | 貸付金(資産)⇔借入金(負債) 未収収益(資産)⇔未払費用(負債) 前受収益(負債)⇔前払費用(資産) |

「取引高の相殺消去はしたけど、債権債務の相殺消去を忘れていた」ということがないよう注意してください。

特に経過勘定の相殺消去を忘れがちです。

成果連結「取引高と債権債務の相殺消去」(商品売買の例題)

- 例題×1年度にP社(親会社)はS社(子会社)に商品1,000円を売り上げた。

- ×1年度末(×2.3.31)に計上されているP社とS社の資産負債、収益費用(P社とS社相互間のもの)は次の通りである。

| P社(S社に対するもの) | S社(P社に対するもの) |

| 売掛金1,000円 | 買掛金1,000円 |

| 売上高1,000円 | 売上原価1,000円 |

×1年度の連結修正仕訳と×2年度の開始仕訳を答えよ。

①個別上の仕訳

②連結上あるべき仕訳

③連結修正仕訳=②-①

で解説していきます。

×1年度の連結修正仕訳の求め方

①×1年度の個別上の仕訳

P社とS社の個別上の仕訳は次の通りです。

<P社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 1,000 | 売上高 | 1,000 |

<S社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売上原価 | 1,000 | 買掛金 | 1,000 |

個別上の仕訳を考える時は、連結財務諸表の表示科目に置き換えて考えてください。

②×1年度の連結上あるべき仕訳

企業グループ(親会社P社+子会社S社)という一つの大きな組織で考えた場合、単に、P社からS社へ商品の保管場所が移動したに過ぎず(内部取引)、企業グループの外部へは商品売買は行われていません。

そのため、この場合は、「連結上あるべき仕訳」は「仕訳なし(=商品売買は行われていない)」となります。

企業グループの外部と取引を行わない限り、連結上は「何も取引が行われていない」(=仕訳なし)と考えます。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

③×1年度の連結修正仕訳

そこで×1年度の連結修正仕訳では、次のように個別上計上されている売上と売上原価、売掛金と買掛金を取り消す(相殺消去する)仕訳を計上します。

<×1年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 売上高 (P社) | 1,000 | 売上原価 (S社) | 1,000 |

| 買掛金 (S社) | 1,000 | 売掛金 (P社) | 1,000 |

「期末に計上されている連結会社間の収益費用・債権債務の残高を相殺消去する」と覚えておきましょう。

×2年度の開始仕訳

また、×2年度の開始仕訳は次の理由から必要ありません。

- 売上と売上原価は相殺されて×1年度の利益・利益剰余金に与える影響は0のため、×2年度に引き継ぐ利益剰余金が発生しない。

- 売掛金1,000円と買掛金1,000円はあくまでも×1年度末(×2.3.31)の残高なので、×2年度には、×2年度末(×3.3.31)の残高に基づいて新たに連結修正仕訳を計上すれば問題ない。

相殺しているだけで連結修正仕訳によって子会社の利益が動かないので、翌年度に引き継ぐ「利益剰余金」もありません。

<翌期(×2年度)の開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

×2年度は×1年度の連結修正仕訳を考慮しなくてもいいので、×1年度と同じように×2年度末の残高を相殺消去する連結修正仕訳を作れば大丈夫です。

成果連結「取引高と債権債務の相殺消去」(その他の取引の例題)

- 例題×1.5.1にP社(親会社)はS社(子会社)に貸付1,200円(年利1%、利払日4.1)を行った。

- ×1年度末(×2.3.31)に計上されているP社とS社の資産負債、収益費用(P社とS社相互間のもの)は次の通りである。

| P社(S社に対するもの) | S社(P社に対するもの) |

| 貸付金1,200円 | 借入金1,200円 |

| 受取利息11円 | 支払利息11円 |

| 未収収益11円 | 未払費用11円 |

×1年度の連結修正仕訳と×2年度の開始仕訳を答えよ。

基本的な考え方は商品売買の場合と同じです。

利息と経過勘定の相殺消去を忘れないようにだけ注意してください。

×1年度の連結修正仕訳の求め方

①×1年度の個別上の仕訳

P社とS社の個別上の仕訳は次の通りです。

<P社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 貸付金 | 1,200 | 現金 | 1,200 |

| 借方 | 金額 | 貸方 | 金額 |

| 未収収益 | 11 | 受取利息 | 11 |

<S社の個別上の仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,200 | 借入金 | 1,000 |

| 借方 | 金額 | 貸方 | 金額 |

| 支払利息 | 11 | 未払費用 | 11 |

②×1年度の連結上あるべき仕訳

しかし、企業グループ(親会社P社+子会社S社)という一つの大きな組織で考えた場合、単に、P社からS社へ現金の保管場所が移動したに過ぎず(内部取引)、企業グループの外部に対する資金取引は行われていません。

そのため、この場合は、「連結上あるべき仕訳」は「仕訳なし(=資金取引は行われていない)」となります。

企業グループの外部と取引を行わない限り、連結上は「何も取引が行われていない」(=仕訳なし)と考えます。

<連結上あるべき仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

③×1年度の連結修正仕訳

そこで×1年度の連結修正仕訳では、次のように個別上計上されている貸付金と借入金、受取利息と支払利息、未払費用と未収収益を取り消す(相殺消去する)仕訳を計上します。

利息と経過勘定の相殺消去を忘れないように注意してください。

<×1年度の連結修正仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 (S社) | 1,200 | 貸付金 (P社) | 1,200 |

| 受取利息 (P社) | 11 | 支払利息 (S社) | 11 |

| 未払費用 (S社) | 11 | 未収収益 (P社) | 11 |

×2年度の開始仕訳

また、×2年度の開始仕訳は次の理由から必要ありません。

- 受取利息と支払利息は相殺されて×1年度の利益・利益剰余金に与える影響は0のため、×2年度に引き継ぐ利益剰余金が発生しない。

- 貸付金1,200円と借入金1,200円、未収収益11円と未払費用11円は、あくまでも×1年度末(×2.3.31)の残高なので、×2年度には、×2年度末(×3.3.31)の残高に基づいて新たに連結修正仕訳を計上すれば問題ない。

相殺しているだけで連結修正仕訳によって子会社の利益が動かないので、翌年度に引き継ぐ「利益剰余金」もありません。

<翌期(×2年度)の開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 仕訳なし | |||

×2年度は×1年度の連結修正仕訳を考慮しなくてもいいので、×1年度と同じように×2年度末の残高を相殺消去する連結修正仕訳を作れば大丈夫です。

成果連結「取引高と債権債務の相殺消去」まとめ

成果連結「取引高の相殺消去と債権債務相殺消去」とは、次の処理をいいます。

取引高と債権債務の相殺消去:

親会社と子会社の間で行われた取引(内部取引)で発生した収益費用(取引高)、債権債務を相殺消去すること。

相殺しているだけなので、当然、連結修正仕訳によって利益が動くことはありません。

取引高の相殺消去と債権債務相殺消去は、例えば、以下の組み合わせがあります。

| 取引高の相殺消去 | 債権債務の相殺消去 | |

| 商品売買 | 売上高(収益)⇔仕入高(売上原価)(費用) | 売掛金(資産)⇔買掛金(負債) 受取手形(資産)⇔支払手形(負債) |

| その他の取引 | 受取利息(収益)⇔支払利息(費用) | 貸付金(資産)⇔借入金(負債) 未収収益(資産)⇔未払費用(負債) 前受収益(負債)⇔前払費用(資産) |

「取引高の相殺消去はしたけど、債権債務の相殺消去を忘れていた」ということがないよう注意してください。

特に経過勘定の相殺消去を忘れがちです。

また、「取引高の相殺消去と債権債務相殺消去」では、翌年度の開始仕訳は必要ありません。

期末に計上されている連結会社間の収益費用・債権債務の残高を相殺消去することだけ考えればOKです。

コメント