- 支配獲得後1期目・2期目の連結修正仕訳ってやることがいっぱいでよくわからない…

- 「開始仕訳」って結局何をやっているの?

- 支配獲得後1期目・2期目の連結財務諸表の金額を仕訳なしでダイレクトに求める方法が知りたい!

支配獲得後1期目・2期目では、開始仕訳として前年以前の連結修正仕訳を再現する処理や、子会社の当期純利益の振り替え、子会社からの配当金の修正、のれんの償却などの処理が発生します。

支配獲得時は「投資と資本の相殺消去」さえ理解できていれば、ほぼ問題なかったのですが、支配獲得後1期目・2期目では、これだけの処理を押さえないといけないので、「何だかやることがいっぱいで難しそう」と思う方もいるかもしれません。

しかし、一つ一つの処理を見ていくと、支配獲得時の連結修正仕訳と比べても特に難易度が高い処理はありません。

むしろ支配獲得時の連結修正仕訳の方が難しいくらいです。

この記事では、支配獲得後1期目・2期目で必要となる連結修正仕訳を一つ一つ丁寧に解説するとともに、連結財務諸表の金額をダイレクトに求める方法を解説していきたいと思います。

この記事を読めば、支配獲得後1期目・2期目の連結修正仕訳や連結財務諸表を、何となくではなく「本当に理解しながら」作成することができます。

「支配獲得後1期目・2期目」の処理を例題から見たい方はコチラ

なお、「支配獲得時」の処理を知りたい方は、こちらの記事で詳しく解説していますので参考にしてください。

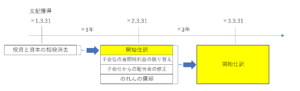

資本連結「支配獲得後1期目・2期目」の処理は5段階!

支配獲得後1期目・2期目に必要となる処理は次の通りです。

<支配獲得後1期目・2期目の処理>

①単純合算

②前年度以前の連結修正仕訳の引継ぎ(開始仕訳)

③子会社の当期純利益の振り替え

④子会社からの配当金の修正

⑤のれんの償却

①単純合算

単純合算については、「【簿記2級】連結会計の資本連結「支配獲得時」の処理について徹底解説!」でも解説していますので、詳細は省略したいと思います。

②前年度以前の連結修正仕訳の引継ぎ(開始仕訳)

開始仕訳:

前年度以前に計上した連結修正仕訳を当期の連結財務諸表に反映するための仕訳。

「【簿記2級】連結会計は難しい?連結会計の考え方をわかりやすく解説!」の記事で、連結修正仕訳は個別財務諸表には引き継がれておらず、翌年度には前年度以前に計上した連結修正仕訳の分を考慮して一から連結修正仕訳を計上する必要がある、と解説しました。

この「前年度以前に計上した連結修正仕訳の分を考慮」するための仕訳を開始仕訳といいます。

具体的には、開始仕訳では次のようにします。

<開始仕訳の処理>

- 前年度以前に計上した連結修正仕訳をそのまま全て引き継ぐ(再度計上する)

- ただし、損益項目は「利益剰余金」に置き換えて引き継ぐ

個別財務諸表でも、前期以前の損益項目は当期には「利益剰余金」として引き継がれてくるのと同様に、連結財務諸表を作るための連結修正仕訳においても、前期以前の損益項目は「利益剰余金」として引き継ぎます。

<開始仕訳では、損益項目はなぜ「利益剰余金」で引き継ぐ?>

前期の連結修正仕訳の損益項目は、前期に連結損益計算書に計上された後、前期の連結貸借対照表(連結株主資本変動計算書)で利益剰余金に当期純利益としてプラスされています。

連結修正仕訳でP/Lの「当期純利益」が増減すれば、当然B/Sの「利益剰余金」も増減します。

そのため、当期に開始仕訳として引きつかがれた段階ではすでに利益剰余金になっています。

仮に、これを損益項目のまま開始仕訳として引き継いでしまうと、連結上、前期に発生した損益として前期の連結損益計算書に計上された項目なのに、当期の損益として再度連結損益計算書に計上されてしまうことになります(前期と当期の連結損益計算書にダブりで計上されてしまう)。

前期の連結修正仕訳の損益項目は、前期の損益計算書を修正したいのであって、当期の損益計算書を修正したいのではありません。

したがって、開始仕訳では、前期以前の損益科目は当期には「利益剰余金」に置き換えて引き継ぐことになります。

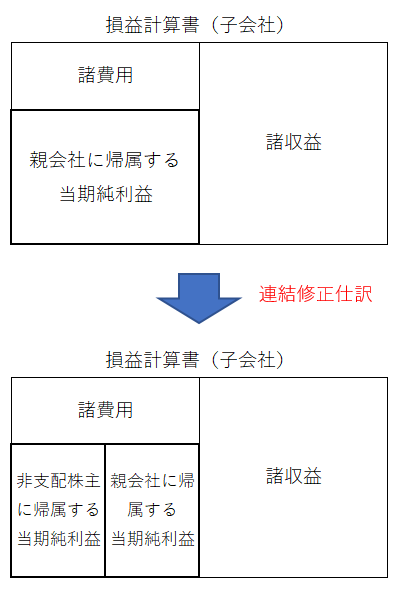

③子会社の当期純利益の振り替え

<子会社の当期純利益の振り替えの手順>

①単純合算で子会社のPL科目を合算する。(これによって子会社が獲得した当期純利益が全額、親会社分の当期純利益として計上される。)

②単純合算の財務諸表から、非支配株主分の当期純利益に相当する金額を「非支配株主に帰属する当期純利益」勘定でマイナスする。

連結損益計算書では、支配獲得後に子会社が獲得した当期純利益は、次のように親会社分と非支配株主分に分けて計上されます。

- 親会社分は、親会社が子会社を支配して子会社を指揮した結果生じた損益のため、連結損益計算書では、親会社自身の損益と合わせて「親会社に帰属する当期純利益」として計上されます。

- 非支配株主分は、連結損益計算書では、「親会社に帰属する当期純利益」からは除外され、「非支配株主に帰属する当期純利益」として計上されます。

連結損益計算書では、

「親会社に帰属する当期純利益」=(親会社の当期純利益+子会社の当期純利益)-非支配株主に帰属する当期純利益

で計算されます。

ここで、連結財務諸表の作成は、まずは親会社と子会社の財務諸表の単純合算を行うことから始まるため、子会社が獲得した当期純利益は、売上や仕入等の各損益科目を合算することによって自動的に取り込まれることになります。

ただし、このままだと、単純合算の財務諸表には、子会社が獲得した当期純利益が全額、親会社分の当期純利益として計上されている状態です。

親会社の持分比率が80%でも、単純合算では子会社の当期純利益は100%(親会社に帰属する当期純利益として)合算されてしまいます。

そのため、連結修正仕訳で非支配株主分の当期純利益に相当する金額を、親会社分の当期純利益から減らす(非支配株主に帰属する当期純利益に振り替える)という手法を採ります。

具体的には、次の仕訳を計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純利益 | ××× | 非支配株主持分 | ××× |

借方に計上される「非支配株主に帰属する当期純利益」は、「親会社にとっての費用」(逆に「非支配株主にとっての利益」)を表します。

非支配株主分の当期純利益に相当する分、(親会社にとっての)費用を計上することで、連結損益計算書に計上される「親会社に帰属する当期純利益」は、親会社分の当期純利益のみとなります。

また、貸方に計上される「非支配株主持分」は、「非支配株主に帰属する当期純利益」という非支配株主にとっての利益が計上されたことにより、非支配株主持分が増えたことを表します。

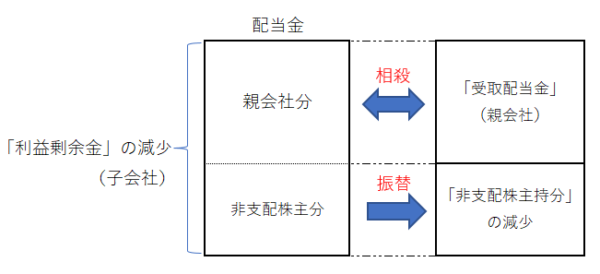

④子会社からの配当金の修正

<配当金の処理>

①親会社分の配当金は内部取引のため、「受取配当金」を消去する。

②非支配株主分の配当金は「非支配株主持分」から支出されたものとして、「非支配株主持分」を減額する。

③①と②の処理によって、配当金を出したことによる子会社の「利益剰余金」の減額が全額取り消される。

親会社に対する配当金の修正

子会社が配当金を出した時、その親会社分は親会社の個別財務諸表で「受取配当金」として計上され、子会社の個別財務諸表では「利益剰余金」が減額されます。

ただし、この親会社と子会社での配当金のやり取りは、グループ全体で見ると内部取引です。

内部取引は連結財務諸表を作成する過程で消去しないといけません。

したがって、親会社の個別財務諸表に計上された「受取配当金」を消去するとともに、子会社の個別財務諸表で行われた「利益剰余金」の減額を取り消す(「利益剰余金」を増やす)処理を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金 | ××× | 利益剰余金(対親会社分) | ××× |

非支配株主に対する配当金の修正

一方で、子会社からの配当金の内、非支配株主分は、子会社と非支配株主との取引なので内部取引には該当しません。

ただし、連結財務諸表では、非支配株主に対する配当金は、企業グループ(親会社と子会社)の利益の累積を表す「利益剰余金」ではなく、非支配株主の利益の累積を表す「非支配株主持分」から出したと考えます。

「非支配株主持分=非支配株主にとっての利益剰余金」と考えてください。

そのため、子会社の個別財務諸表で行われた「利益剰余金」の減額を取り消す(「利益剰余金」を増やす)処理と同時に、「非支配株主持分」(純資産項目)を減らす処理を行います。

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | ××× | 利益剰余金(対非支配株主分) | ××× |

以上の処理を合わせると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金 | ××× | 利益剰余金 | ××× |

| 非支配株主持分 | ××× |

この処理によって、配当金を出したことによる子会社の「利益剰余金」の減額は全額取り消されることになります。

⑤のれんの償却

「【簿記2級】連結会計の資本連結「支配獲得時」の処理について徹底解説!」の記事で、「のれん」について説明しました。

「のれん」は無形償却資産なので他の償却資産と同様、耐用年数にわたって償却(通常は定額法)を行います。

耐用年数は原則として計上後20年以内ですが、通常問題文に指示があります。

したがって、次の仕訳を計上します。

| 借方 | 金額 | 貸方 | 金額 |

| のれん償却 | ××× | のれん | ××× |

減価償却の直接法の処理と同様、借方に償却費を表す「のれん償却」を、貸方に「のれん」を持ってきて直接「のれん」勘定の残高を減らす処理を行います。

支配獲得年度(×0年度)の連結修正仕訳と連結財務諸表(例題1)

支配獲得後1期目の開始仕訳は、支配獲得時の連結修正仕訳が前提となるため、ここでは支配獲得時の処理を要点(単純合算⇒連結修正仕訳⇒連結貸借対照表)だけ確認しておきます。

なお、支配獲得年度の処理は「【簿記2級】連結会計の資本連結「支配獲得時」の処理について徹底解説!」の記事で解説しているため、詳細な解説を見たい方はリンク先を参考にしてください。

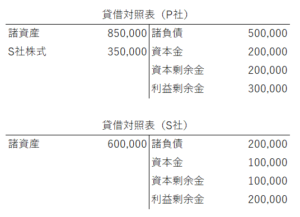

例題1<×0年度(支配獲得年度)>

- ×1.3.31にP社はS社の発行済株式総数の80%を350,000円で取得し、支配を獲得した。

- ×0年度におけるにおけるP社とS社の貸借対照表は次の通りである。

×0年度の連結修正仕訳と連結貸借対照表を作成しなさい。

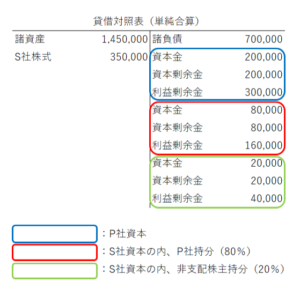

単純合算の財務諸表は次のようになります。

ここでは、次のようにS社の資本(「資本金」「資本剰余金」「利益剰余金」)をP社持分(赤枠部分)と非支配株主持分(緑枠部分)に分解しています。

また、連結修正仕訳は次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 100,000 | S社株式 | 350,000 |

| 資本剰余金 | 100,000 | 非支配株主持分 | 80,000 |

| 利益剰余金 | 200,000 | ||

| のれん | 30,000 |

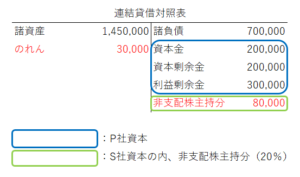

したがって、連結貸借対照表は次のようになります。

支配獲得後1期目(×1年度)の連結修正仕訳と連結財務諸表(例題2)

例題1(×0年度)を踏まえて、支配獲得後1期目の例題を連結修正仕訳を使って解いていきたいと思います。

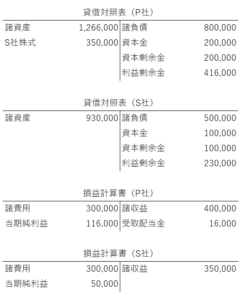

例題2<×1年度(支配獲得後1期目)>

例題1の翌年度(×1年度)になった。

- ×1年度におけるP社とS社の貸借対照表(×2.3.31)・損益計算書(×1.4.1~×2.3.31)は次の通りである。

- なお、S社は×1年度において、20,000円の配当を行っている。

- のれんは計上年度の翌年から10年で均等償却する。

×1年度の連結修正仕訳と連結貸借対照表・連結損益計算書を作成しなさい。

支配獲得後1期目の処理は次の通りでした。

<支配獲得後1期目・2期目の処理>

①単純合算

②前年度以前の連結修正仕訳の引継ぎ(開始仕訳)

③子会社の当期純利益の振り替え

④子会社からの配当金の修正

⑤のれんの償却

①~⑤の順に一つずつ丁寧に解説していきます。

①単純合算

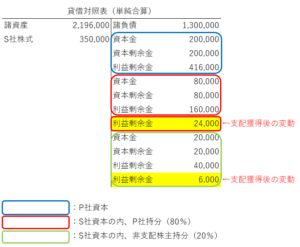

P社とS社の財務諸表を合算して単純合算の財務諸表を作成します。

なお、×0年度と同様に、②以降の連結修正仕訳の説明のため、ここでは、次のようにS社の資本(「資本金」「資本剰余金」「利益剰余金」)をP社持分(赤枠部分)と非支配株主持分(緑枠部分)に分解したいと思います。

また、黄色塗り部分は、S社が支配獲得後に新たに獲得した利益剰余金30,000円です。

増加した利益剰余金30,000円もP社持分(80%)24,000円と非支配株主持分(20%)6,000円に分解しています。

これから作る連結貸借対照表と比較するために上記のように分解しておきます。

また、単純合算の損益計算書も同様に、子会社が獲得した当期純利益50,000円をP社持分(80%)40,000円と非支配株主持分(20%)10,000円に分解しています。

これから作る連結損益計算書と比較するために上記のように分解しておきます。

②開始仕訳

個別財務諸表には×0年度に計上した連結修正仕訳は引き継がれていないので、まずは、×0年度に計上した連結修正仕訳を開始仕訳として引き継ぎます。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 100,000 | S社株式 | 350,000 |

| 資本剰余金 | 100,000 | 非支配株主持分 | 80,000 |

| 利益剰余金 | 200,000 | ||

| のれん | 30,000 |

×0年度の連結修正仕訳には損益項目がないので、そのまま引き継ぐだけでOKです。

③子会社の当期純利益の振り替え

単純合算の損益計算書には、S社の当期純利益50,000円がそのまま100%親会社に帰属する当期純利益として計上されている状態です。

S社の当期純利益50,000円の内、連結損益計算書に計上されるべきP社分の当期純利益はそのうちの80%なので、単純合算の損益計算書から、P社分の当期純利益(20%分)を消去すると同時に、非支配株主分の当期純利益に振り替える処理を行います。

非支配株主に帰属する当期純利益=S社の×2年度の当期純利益50,000円×20%=10,000円

したがって、連結修正仕訳は、次のようになります。

- 借方に「非支配株主に帰属する当期純利益」(P社にとっての費用=非支配株主にとっての利益)を持ってきて、単純合算の損益計算書に含まれている親会社分の当期純利益を減らすと同時に、非支配株主分の当期純利益を計上する。

- 非支配株主にとっての利益が計上されたことにより、貸方に「非支配株主持分」(純資産項目)を持ってきて非支配株主持分(非支配株主にとっての利益剰余金)が増加したことを表す。

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純利益 | 10,000 | 非支配株主持分 | 10,000 |

「非支配株主持分に帰属する当期純利益」は連結損益計算書で費用として計上されるとともに、単純合算の財務諸表の「利益剰余金」にマイナスの影響を与えます。

④子会社からの配当金の修正

親会社に対する配当金の修正

まずは、P社に対する配当金の修正です。

P社に対する配当金=P社個別損益計算書に計上されている「受取配当金」16,000円

または

P社に対する配当金=子会社が出した配当金20,000円×親会社持分80%=16,000円

P社とS社の間での配当金のやり取りは内部取引なので、P社とS社の間の配当金の授受をなかったことにします。

- 借方に「受取配当金」(元々P社の個別財務諸表に計上されていた受取配当金)を持ってきて配当金の受け取りをなかったことにする。

- 貸方に、借方と同額、「利益剰余金」(配当を支払った時にS社の個別財務諸表から減額された利益剰余金)を増やして、配当金の支払いをなかったことにする。

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金 | 16,000 | 利益剰余金(対親会社分) | 16,000 |

非支配株主に対する配当金の修正

次に、非支配株主に対する配当金の修正です。

非支配株主に対する配当金は、企業グループ(親会社と子会社)の利益の累積を表す「利益剰余金」ではなく、非支配株主の利益の累積を表す「非支配株主持分」から出したと考えます。

非支配株主に対する配当金=子会社が出した配当金20,000円×非支配株主持分20%=4,000円

そのため、次のようになります。

- 非支配株主に対する配当金の分、借方に「非支配株主持分」を持ってきて非支配株主持分(非支配株主にとっての利益剰余金)を減額する。

- 貸方に、借方と同額、「利益剰余金」(配当を支払った時にS社の個別財務諸表から減額された利益剰余金)を増やして、企業グループの利益剰余金からの配当金の支払いをなかったことにする。

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主持分 | 4,000 | 利益剰余金(対非支配株主分) | 4,000 |

以上を合わせると次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金 | 16,000 | 利益剰余金 | 20,000 |

| 非支配株主持分 | 4,000 |

「受取配当金のマイナス」は、単純合算の損益計算書の「受取配当金」を消去するとともに、単純合算の貸借対照表の「利益剰余金」にマイナスの影響を与えます。

子会社が利益剰余金から支払った配当金20,000円(「利益剰余金」の減額)が貸方に「利益剰余金」円が計上されることで取り消されていることがわかります。

⑤のれんの償却

×0年度に計上されたのれんは30,000円で「計上年度の翌年(×1年度)から10年で均等償却する」とあるため、「のれん償却」は以下のように計算します。

のれん償却=のれん30,000円÷10年=3,000円

したがって、連結修正仕訳は、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| のれん償却 | 3,000 | のれん | 3,000 |

「のれん償却」は連結損益計算書で費用として計上されるとともに、単純合算の財務諸表の「利益剰余金」にマイナスの影響を与えます。

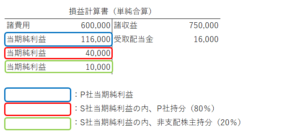

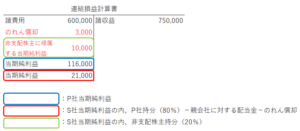

支配獲得後1期目(×1年度)の連結財務諸表

連結修正仕訳による連結財務諸表の作成

ここで改めて単純合算の財務諸表を見てみると次の通りです。

ここに上記の連結修正仕訳を反映させます。(赤字部分は連結貸借対照表・連結損益計算書と対応しています。)

<開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 100,000 | S社株式 | 350,000 |

| 資本剰余金 | 100,000 | 非支配株主持分 | 80,000 |

| 利益剰余金 | 200,000 | ||

| のれん | 30,000 |

<子会社の当期純利益の振り替え>

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純利益(利益剰余金) | 10,000 | 非支配株主持分 | 10,000 |

<子会社からの配当金の修正>

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金(利益剰余金) | 16,000 | 利益剰余金 | 20,000 |

| 非支配株主持分 | 4,000 |

<のれんの償却>

| 借方 | 金額 | 貸方 | 金額 |

| のれん償却(利益剰余金) | 3,000 | のれん | 3,000 |

これらの連結修正仕訳を単純合算の財務諸表に反映させると連結貸借対照表・連結損益計算書が完成します。

連結修正仕訳の損益項目(「非支配株主に帰属する当期純利益」、「受取配当金」、「のれん償却」)は連結損益計算書だけでなく、連結貸借対照表の「利益剰余金」にも影響するので注意してください。

ここでは、次のように連結貸借対照表・連結損益計算書を分解しています。

連結財務諸表の金額をダイレクトに求める方法

作成された連結財務諸表からわかることは、次の3点です。

- 親会社自身の個別財務諸表の資本や当期純利益(青枠)はそのまま連結財務諸表に計上されている。

- 子会社の資本や当期純利益の非支配株主持分(緑枠)は、連結財務諸表では「非支配株主持分」や「非支配株主に帰属する当期純利益」に置き換わっているだけ。

- 連結修正仕訳は、子会社の利益剰余金や当期純利益(赤枠)にのみ影響を与える。

子会社の利益剰余金や当期純利益が連結財務諸表でどうなっているかがわかれば、連結財務諸表は作成できたも同然です。

そこで、連結貸借対照表の各項目の求め方は、次のように覚えておきましょう。

<連結貸借対照表の各項目の求め方>

- 「資本金」・「資本剰余金」:親会社の個別財務諸表の資本金・資本剰余金(青枠)

- 「利益剰余金」:(親会社の個別財務諸表の利益剰余金)(青枠)+(支配獲得後に変動した子会社の個別財務諸表の利益剰余金×親会社持分-のれん償却)(赤枠黄色塗り)

- 「非支配株主持分」:子会社の個別財務諸表の資本×非支配株主持分(緑枠)

利益剰余金の計算が少し複雑ですが、資本金、資本剰余金、非支配株主持分は覚えておけば連結修正仕訳を作成しなくても解答できます。

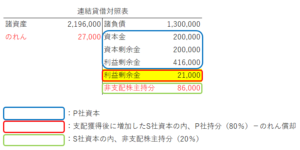

例題では連結貸借対照表の計上額は、次のようになります。

- 資本金:P社の個別財務諸表の資本金200,000円(青枠)

- 資本剰余金:P社の個別財務諸表の資本剰余金200,000円(青枠)

- 利益剰余金:(P社の個別財務諸表の利益剰余金416,000円)(青枠)+(支配獲得後に変動したS社の個別財務諸表の利益剰余金30,000円(=×2.3.31利益剰余金230,000円-×1.3.31利益剰余金200,000円)×P社持分80%-のれん償却3,000円)(赤枠黄色塗り)=437,000円

- 非支配株主持分:S社の個別財務諸表の資本430,000円(=資本金100,000円+資本剰余金100,000円+利益剰余金230,000円)×非支配株主持分20%=86,000円(緑枠)

また、連結損益計算書の各項目の求め方は、次のように覚えておきましょう。

<連結損益計算書の各項目の求め方>

- 「非支配株主に帰属する当期純利益」:子会社の当期純利益×非支配株主持分(緑枠)

- 「当期純利益」:(親会社の当期純利益)(青枠)+(子会社の当期純利益×親会社持分-親会社に対する配当金-のれん償却)(赤枠)

こちらも当期純利益は少し複雑ですが、非支配株主に帰属する当期純利益なら簡単に解答できますね。

例題では連結損益計算書の計上額は、次のようになります。

- 非支配株主に帰属する当期純利益:S社の当期純利益50,000円×非支配株主持分20%=10,000円(緑枠)

- 当期純利益:(P社の当期純利益116,000円)(青枠)+(子会社の当期純利益50,000円×P社持分80%-親会社に対する配当金16,000円-のれん償却3,000円)(赤枠)=137,000円

支配獲得後2期目(×2年度)の開始仕訳(例題3)

例題<×2年度(支配獲得後2期目)>

例題2の翌年度(×2年度)の開始仕訳を作成しなさい。

支配獲得後1期目(×1年度)の処理が理解できれば、連結修正仕訳や連結財務諸表の作成方法は後は基本的に同じです。

そのため、ここでは支配獲得後2期目(×2年度)の開始仕訳のみ解説したいと思います。

開始仕訳の処理は次の通りでした。

<開始仕訳の処理>

- 前年度以前に計上した連結修正仕訳をそのまま全て引き継ぐ(再度計上する)

- ただし、損益項目は「利益剰余金」に置き換えて引き継ぐ

注意が必要なのは、2点目の「損益科目は『利益剰余金』に置き換えて引き継ぐ」という点です。

支配獲得後2期目(×2年度)においては、×1年度に「非支配株主に帰属する当期純利益」や「受取配当金」、「のれん償却」などの損益科目を連結修正仕訳として計上しているため、これらの損益科目は×2年度において「利益剰余金」に置き換えて引き継ぐ必要があります。

したがって、支配獲得後2期目(×2年度)の開始仕訳は以下の連結修正仕訳をまとめたものになります。

<×1年度の開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 100,000 | S社株式 | 350,000 |

| 資本剰余金 | 100,000 | 非支配株主持分 | 80,000 |

| 利益剰余金 | 200,000 | ||

| のれん | 30,000 |

<子会社の当期純利益の振り替え>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金(非支配株主に帰属する当期純利益) | 10,000 | 非支配株主持分 | 10,000 |

<子会社からの配当金の修正>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金(受取配当金) | 16,000 | 利益剰余金 | 20,000 |

| 非支配株主持分 | 4,000 |

<のれんの償却>

| 借方 | 金額 | 貸方 | 金額 |

| 利益剰余金(のれん償却) | 3,000 | のれん | 3,000 |

以上をまとめると次のようになり、支配獲得後2期目(×2年度)の開始仕訳が完成します。

| 借方 | 金額 | 貸方 | 金額 |

| 資本金 | 100,000 | S社株式 | 350,000 |

| 資本剰余金 | 100,000 | 非支配株主持分 | 86,000 |

| 利益剰余金 | 209,000 | ||

| のれん | 27,000 |

×1年度(支配獲得後1期目)の開始仕訳(例題2)とよく似ていますが、「利益剰余金」、「のれん」、「非支配株主持分」の金額が変わっています。

資本連結「支配獲得後1期目・2期目」の例題(タイムテーブルを使った解き方)

支配獲得時の処理だけであれば、連結修正仕訳を考えるのも比較的簡単なので、頭の中だけで連結修正仕訳や連結財務諸表を作成することもできます。

しかし、支配獲得後1期目や2期目になると、子会社の当期純利益の修正やのれんの償却など様々な情報の整理が必要になってくるので、頭の中で計算するだけだと、かなり整理が難しくなってきます。

そこで、タイムテーブルを使った解き方をおすすめしています。

タイムテーブルを使った解き方は、こちらの記事で詳しく解説していますので参考にしてください。

資本連結「支配獲得後1期目・2期目」のまとめ

今回解説した内容をまとめると次のようになります。

支配獲得後1期目・2期目に必要となる処理は次の通りです。

<支配獲得後1期目・2期目の処理>

①単純合算

②前年度以前の連結修正仕訳の引継ぎ(開始仕訳)

③子会社の当期純利益の振り替え

④子会社からの配当金の修正

⑤のれんの償却

開始仕訳では次のようにします。

<開始仕訳の処理>

- 前年度以前に計上した連結修正仕訳をそのまま全て引き継ぐ(再度計上する)

- ただし、損益項目は「利益剰余金」に置き換えて引き継ぐ

子会社の当期純利益の振り替えは次のようにします。

<子会社の当期純利益の振り替えの手順>

①単純合算で子会社のPL科目を合算する。(これによって子会社が獲得した当期純利益が全額、親会社分の当期純利益として計上される。)

②単純合算の財務諸表から、非支配株主分の当期純利益に相当する金額を「非支配株主に帰属する当期純利益」勘定でマイナスする。

| 借方 | 金額 | 貸方 | 金額 |

| 非支配株主に帰属する当期純利益 | ××× | 非支配株主持分 | ××× |

子会社からの配当金の修正は次のようにします。

<配当金の処理>

①親会社分の配当金は内部取引のため、「受取配当金」を消去する。

②非支配株主分の配当金は「非支配株主持分」から支出されたものとして、「非支配株主持分」を減額する。

③①と②の処理によって、配当金を出したことによる子会社の「利益剰余金」の減額が全額取り消される。

| 借方 | 金額 | 貸方 | 金額 |

| 受取配当金 | ××× | 利益剰余金 | ××× |

| 非支配株主持分 | ××× |

のれんの償却は次のようにします。

| 借方 | 金額 | 貸方 | 金額 |

| のれん償却 | ××× | のれん | ××× |

簿記2級で出題される資本連結の支配獲得後1期目・2期目の処理・連結修正仕訳は基本的にはこれだけです。

慣れるまでは難しく感じたり、仕訳がなかなか覚えられないと思いますが、問題を何度も解いているうちに、パターンで仕訳が身に付いてくると思います。

次回からは成果連結について詳しく解説したいと思います。

コメント

コメント失礼します。

連結損益計算書の当期純利益を求める計算の中で「のれん償却」を減算する理由がわかりません。

「のれん償却」は連結修正仕訳で処理するので、個別財務諸表を単純合算した損益計算書にはのれん償却の項目はないので、当期純利益から減算できないと考えているのですが、この考えは間違っていますか?

連結賃借対照表の利益剰余金での「のれん償却」の減算も混乱しています。

ご教授お願い致します。

ご訪問・ご質問ありがとうございます。

>個別財務諸表を単純合算した損益計算書にはのれん償却の項目はないので、当期純利益から減算できないと考えているのですが、この考えは間違っていますか?

結論から言うと、上記は誤りで、個別財務諸表を単純合算した財務諸表に計上されてない科目でも、連結財務諸表上の当期純利益からは減算する必要があります。

連結財務諸表は下記の2ステップで作成されますが、のれんやのれん償却は下記の②のステップで初めて登場する科目だと考えるとわかりやすいかもしれません。

【連結財務諸表の作成ステップ】

①親会社と子会社の個別財務諸表の単純合算

②連結修正仕訳

連結財務諸表を作成する前段階の①親会社・子会社の個別財務諸表には、のれんという科目も、のれん償却という科目も登場しませんが、

ゴールとなる連結財務諸表ではのれんやその償却費を計上する必要があるため、

②連結修正仕訳として、のれんやのれん償却を【新たに】計上します。

※他の連結修正仕訳と異なり、のれんやのれん償却の場合は個別財務諸表を修正しているのではなく、連結財務諸表に必要な項目なので新たに計上しているという点がポイントです。

この連結修正仕訳の結果、連結財務諸表上の当期純利益や利益剰余金からのれん償却が減算されています。