- 支配獲得後1期目・2期目の連結修正仕訳を簡単に作る方法を教えて!

- タイムテーブルを使うとどんなメリットがあるの?

- 資本連結のタイムテーブルの作り方が知りたい!

支配獲得後1期目や2期目になると、子会社の当期純利益の修正やのれんの償却など様々な情報の整理が必要になってきます。

もちろん、連結修正仕訳のみで問題を解くこともできますが、時間が限られる簿記検定では「正確にかつ素早く必要な金額のみを集計すること」が求められます。

そのため、情報の整理が大変な支配獲得後1期目や2期目の問題では「タイムテーブルを使って解く」ことをおすすめしています。

そもそも連結修正仕訳を作るためにも集計が必要なので、頭の中だけで集計するより、タイムテーブル使った方が圧倒的に効率的です。

この記事では、資本連結の問題をタイムテーブルを使うメリットや、実際にタイムテーブルを使った問題の解き方を解説しています。

この記事を読めば、資本連結の連結修正仕訳や連結財務諸表をタイムテーブルを使って「正確にかつ素早く」作成することができるようになります。

なお、「支配獲得時」や「支配獲得後1期目・2期目」の連結修正仕訳の解説を見たい方は、こちらの記事で詳しく解説していますので参考にしてください。

資本連結「支配獲得後1期目・2期目」の問題でタイムテーブルを使うメリット3つ

資本連結の問題、特に支配獲得後1期目以降の問題では、タイムテーブルを使って解くことをおすすめしています。

その理由は次の3つです。

<タイムテーブルを使うメリット>

- 連結損益計算書の当期純利益・連結貸借対照表の利益剰余金の集計が簡単にできる。

- のれんの残高の推移が視覚的にわかる。

- 開始仕訳が簡単に作成できる。

連結損益計算書の当期純利益・連結貸借対照表の利益剰余金の集計が簡単にできる

連結会計の問題で一番難しいのは、連結損益計算書の当期純利益の金額や連結貸借対照表の利益剰余金の金額を聞かれる問題です。

なぜなら、連結損益計算書の当期純利益は、子会社の当期純利益の振り替えや子会社からの配当金の修正、のれんの償却といった、開始仕訳以外の連結修正仕訳(の情報)をすべてを考慮しないと求めることができないからです。

また、連結貸借対照表の利益剰余金はもっと大変で、支配獲得後に発生したこれらの連結修正仕訳(の情報)すべてを考慮しないと求めることができません。

これを連結修正仕訳だけで解こうと思うと、かなり煩雑になります。

当期純利益や利益剰余金を仕訳だけで集計しようと思うと時間もかかります。

これを、タイムテーブルを使うと、各年度の子会社の当期純利益の情報やのれん償却の情報を整理できるので、集計が簡単に行えます。

のれんの残高の推移が視覚的にわかる

のれんの償却ですが、意外と償却する回数(年数)を間違えてしまい、違う年度ののれんの残高を求めてしまったりします。

「のれん償却」を間違うと、連動して当期純利益や利益剰余金も間違えてしまいます。

これが、タイムテーブルだと、視覚的にのれんやのれん償却を追えるので、償却する回数を間違えるといったケアレスミスをなくすことができます。

開始仕訳が簡単に作成できる

開始仕訳は過年度の連結修正仕訳の累積ですが、これも過去に遡って連結修正仕訳を考えるのはかなり大変です。

タイムテーブルでは、過年度の連結修正仕訳の情報がすべて載っているので、タイムテーブルを見れば簡単に開始仕訳を作成することができます。

タイムテーブルには連結修正仕訳や連結財務諸表を作るのに必要な情報が集約されています。

以上から、タイムテーブルにはメリットしかないので、ぜひ使いこなせるようにしておいてください。

支配獲得時(×0年度)の連結修正仕訳と連結財務諸表(例題1)

支配獲得時(×0年度)の連結修正仕訳・タイムテーブルは下記の記事で解説していますが、おさらいでタイムテーブルの部分のみ再度解説を載せておきます。

「もうわかっているよ!」という方は、読み飛ばしていただいて構いません。

例題1

<×0年度(支配獲得年度)>

- ×1.3.31にP社はS社の発行済株式総数の80%を350,000円で取得し、支配を獲得した。

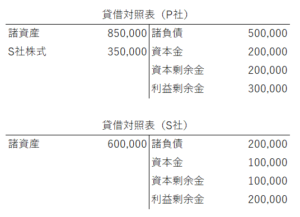

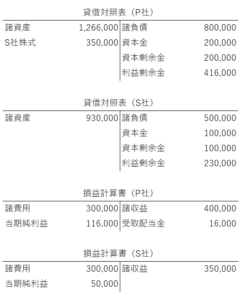

- ×0年度におけるにおけるP社とS社の貸借対照表は次の通りである。

×0年度の連結修正仕訳と連結貸借対照表を作成しなさい。

支配獲得時(×0年度)の連結修正仕訳

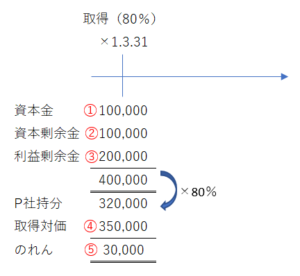

資本連結の「支配獲得時」のタイムテーブルでは以下の情報を整理します。

<資本連結の「支配獲得時」のタイムテーブルに記載する情報>

- 子会社の資本(資本金、資本剰余金、利益剰余金等)

- 子会社の資本の内、親会社持分(=子会社の資本×親会社の持分比率)

- 持分の取得対価(株式の取得対価)

- のれん(=持分の取得対価-子会社の資本の内、親会社持分)

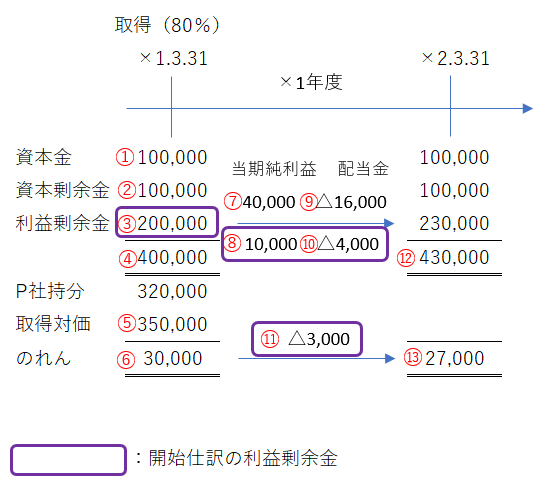

例題の場合、タイムテーブルは次のようになります。

タイムテーブルから連結修正仕訳を作成します。

番号を振ってタイムテーブルと連結修正仕訳を対応させました。

| 借方 | 金額 | 貸方 | 金額 |

| ①資本金 | 100,000 | ④S社株式 | 350,000 |

| ②資本剰余金 | 100,000 | 非支配株主持分(※) | 80,000 |

| ③利益剰余金 | 200,000 | ||

| ⑤のれん | 30,000 |

※「非支配株主持分」=子会社資本(400,000円)×非支配株主持分比率(20%)=80,000円

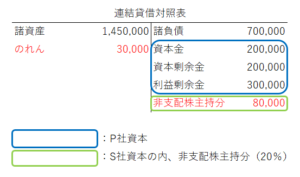

支配獲得時(×0年度)の連結貸借対照表

また、連結貸借対照表の金額だけを聞かれているのであれば、タイムテーブルだけで解くことができます。

タイムテーブルから連結財務諸表を作成するポイントは次の通りです。

<タイムテーブルから「支配獲得時」の連結財務諸表を作成するポイント>

- 「資本金」・「資本剰余金」:親会社の個別財務諸表の資本金・資本剰余金

- 「利益剰余金」:親会社の個別財務諸表の利益剰余金

- 「のれん」:タイムテーブルから金額を持ってくる。

- 「非支配株主持分」:タイムテーブルの子会社資本合計×非支配株主持分比率

のれんと非支配株主持分の金額をタイムテーブルから拾ってこれば、連結貸借対照表は作成できます。

- のれん:タイムテーブルより30,000円

- 非支配株主持分:タイムテーブルの子会社資本合計400,000円×非支配株主持分比率(20%)=80,000円

このように、タイムテーブルから直接連結財務諸表を作成しても、連結修正仕訳から作成した場合と結果は同じになります。

支配獲得後1期目(×1年度)の連結修正仕訳と連結財務諸表(例題2)

次に、支配獲得後1期目(×1年度)の連結修正仕訳と連結財務諸表をタイムテーブルを使って解いてみたいと思います。

なお、支配獲得後1期目(×1年度)の連結修正仕訳の詳細な解説を確認したい方は下記の記事を参考にしてください。

例題2<×1年度(支配獲得後1期目)>

例題1の翌年度(×1年度)になった。

- ×1年度におけるP社とS社の貸借対照表(×2.3.31)・損益計算書(×1.4.1~×2.3.31)は次の通りである。

- なお、S社は×1年度において、20,000円の配当を行っている。

- のれんは計上年度の翌年から10年で均等償却する。

×1年度の連結修正仕訳と連結貸借対照表・連結損益計算書を作成しなさい。

支配獲得後1期目(×1年度)の連結修正仕訳

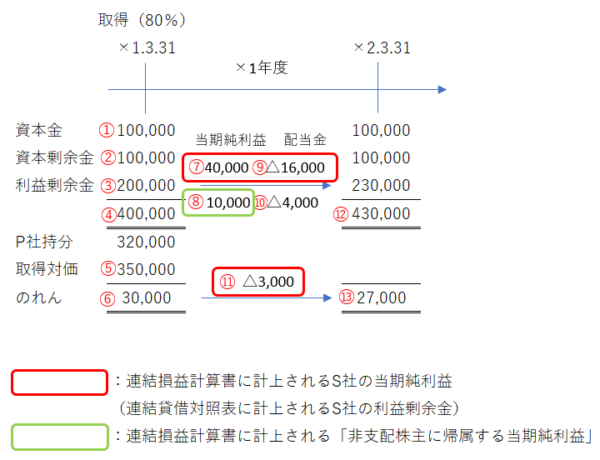

例題のS社の資本の推移をタイムテーブルに落とし込むと次のようになります。

S社の利益剰余金が支配獲得後に200,000円⇒230,000円に30,000円増加していますが、これは×1年度に当期純利益が50,000円、配当金が20,000円あったからです。

タイムテーブル上では、当期純利益50,000円、配当金20,000円をP社持分(80%)と非支配株主持分(20%)に分解して記載します。

- P社に帰属する当期純利益:S社当期純利益50,000円×親会社持分80%=40,000円…⑦

- 非支配株主に帰属する当期純利益:S社当期純利益50,000円×非支配株主持分20%=10,000円…⑧

- P社に対する配当金:S社配当金20,000円×親会社持分80%=16,000円…⑨

- 非支配株主に対する配当金:S社配当金20,000円×非支配株主持分20%=4,000円…⑩

また、のれん償却もタイムテーブルに記載します。

のれん償却=のれん30,000円÷10年=3,000円…⑪

番号を振ってタイムテーブルと連結修正仕訳を対応させてみました。

<開始仕訳>

| 借方 | 金額 | 貸方 | 金額 |

| ①資本金 | 100,000 | ⑤S社株式 | 350,000 |

| ②資本剰余金 | 100,000 | 非支配株主持分(※) | 80,000 |

| ③利益剰余金 | 200,000 | ||

| ⑥のれん | 30,000 |

※「非支配株主持分」=④子会社資本(400,000円)×非支配株主持分(20%)=80,000円

<子会社の当期純利益の取り込み(非支配株主分の当期純利益の消去)>

| 借方 | 金額 | 貸方 | 金額 |

| ⑧非支配株主に帰属する当期純利益 | 10,000 | ⑧非支配株主持分 | 10,000 |

<子会社からの配当金の修正>

| 借方 | 金額 | 貸方 | 金額 |

| ⑨受取配当金 | 16,000 | 利益剰余金 | 20,000 |

| ⑩非支配株主持分 | 4,000 |

<のれんの償却>

| 借方 | 金額 | 貸方 | 金額 |

| ⑪のれん償却 | 3,000 | ⑪のれん | 3,000 |

支配獲得後1期目(×1年度)の連結財務諸表

タイムテーブルを使えば、連結財務諸表も連結修正仕訳なしでも作成することができます。

連結貸借対照表

タイムテーブルから「支配獲得後1期目・2期目」の連結貸借対照表を作成するポイントは、次の通りです。

<タイムテーブルから「支配獲得後1期目・2期目」の連結貸借対照表を作成するポイント>

- 「資本金」・「資本剰余金」:親会社の個別財務諸表の資本金・資本剰余金

- 「利益剰余金」:(親会社の個別財務諸表の利益剰余金)+(タイムテーブルの当期純利益の親会社持分-配当金の親会社持分-のれん償却)【※支配獲得後~当期末までの全てを集計】(タイムテーブル赤枠)

- 「のれん」:タイムテーブルより

- 「非支配株主持分」:タイムテーブルの子会社資本合計×非支配株主持分比率

「利益剰余金」の集計の仕方さえ覚えれば連結貸借対照表は作成できたも同然です。

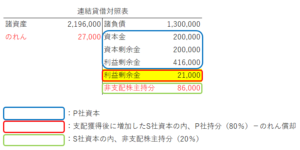

例題では連結貸借対照表の計上額は、次のようになります。

- 資本金:P社の個別財務諸表の資本金200,000円

- 資本剰余金:P社の個別財務諸表の資本剰余金200,000円

- 利益剰余金:(P社の個別財務諸表の利益剰余金416,000円)+(タイムテーブルの当期純利益の親会社持分⑦40,000円-配当金の親会社持分⑨16,000円-のれん償却⑪3,000円)(赤枠)=437,000円

- のれん:タイムテーブルより⑬27,000円

- 非支配株主持分:タイムテーブルの子会社資本合計⑫430,000円×非支配株主持分比率20%=86,000円

連結損益計算書

タイムテーブルから「支配獲得後1期目・2期目」の連結損益計算書を作成するポイントは、次の通りです。

<タイムテーブルから「支配獲得後1期目・2期目」の連結損益計算書を作成するポイント>

- 「のれん償却」:タイムテーブルより

- 「非支配株主に帰属する当期純利益」:タイムテーブルの当期純利益の非支配株主持分

- 「親会社に帰属する当期純利益」:(親会社の個別財務諸表の当期純利益)+(タイムテーブルの当期純利益の親会社持分-配当金の親会社持分-のれん償却)(タイムテーブル赤枠)

「当期純利益」の集計の仕方さえ覚えれば連結損益計算書は作成できたも同然です。

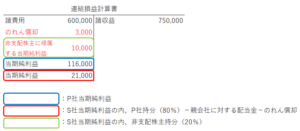

例題では連結損益計算書の計上額は、次のようになります。

- のれん償却:タイムテーブルより⑪3,000円

- 非支配株主に帰属する当期純利益:タイムテーブルの当期純利益の非支配株主持分⑧10,000円

- 親会社に帰属する当期純利益:(P社の当期純利益116,000円)+(タイムテーブルの当期純利益の親会社持分⑦40,000円-配当金の親会社持分⑨16,000円-のれん償却⑪3,000円)(赤枠)=137,000円

このように、タイムテーブルを使って連結財務諸表の金額を解答できるようにしておきましょう。

支配獲得後2期目(×2年度)の開始仕訳(例題3)

支配獲得後2期目(×2年度)の開始仕訳をタイムテーブルを使って解いてみたいと思います。

なお、支配獲得後2期目(×2年度)の開始仕訳の詳細な解説を確認したい方は下記の記事を参考にしてください。

例題3<×2年度(支配獲得後2期目)>

例題2の翌年度(×2年度)の開始仕訳を作成しなさい。

支配獲得後2期目(×2年度)の開始仕訳もタイムテーブルを使って解答することができます。

その場合、以下のように集計します。

<タイムテーブルから翌年度の開始仕訳を作成するポイント>

- 「資本金」・「資本剰余金」:タイムテーブルより

- 「利益剰余金」:タイムテーブルの支配獲得時の利益剰余金+タイムテーブルの当期純利益の非支配株主持分-配当金の非支配株主持分+のれん償却(符号注意!)【※支配獲得後~前期末までの全てを集計】

- 「のれん」:タイムテーブルの前期末ののれん

- 「子会社株式」:タイムテーブルの取得対価

- 「非支配株主持分」:タイムテーブルの前期末の子会社資本合計×非支配株主持分比率

開始仕訳も「利益剰余金」の集計がポイントになります。

例題では開始仕訳の金額は、次のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| ①資本金 | 100,000 | ⑤S社株式 | 350,000 |

| ②資本剰余金 | 100,000 | 非支配株主持分 | 86,000 |

| 利益剰余金 | 209,000 | ||

| ⑬のれん | 27,000 |

- 資本金:タイムテーブルより①100,000円

- 資本剰余金:タイムテーブルより②100,000円

- 利益剰余金:タイムテーブルの支配獲得時の利益剰余金③200,000円+タイムテーブルの当期純利益の非支配株主持分⑧10,000円-配当金の非支配株主持分⑩4,000円+のれん償却⑪3,000円=209,000円

- のれん:タイムテーブルの前期末ののれん⑬27,000円

- S社株式:タイムテーブルの取得対価⑤350,000円

- 非支配株主持分:タイムテーブルの前期末の子会社資本合計⑫430,000円×非支配株主持分比率20%=86,000円

なお、「利益剰余金」の集計については、次のように考えます。

以下のものは単純合算の財務諸表の「利益剰余金」から除かないといけないので、開始仕訳で「利益剰余金」をマイナスします。

- 支配獲得時に計上されていた子会社の利益剰余金(タイムテーブル③)(支配獲得時の子会社の資本は連結財務諸表に計上されないため。)

- 支配獲得後の利益剰余金の変動の内、非支配株主持分(タイムテーブル⑧⑩)(支配獲得後の利益剰余金でも、連結財務諸表では非支配株主持分は「利益剰余金」として計上されないため。)

また、のれん償却(タイムテーブル⑪)は、単純合算の財務諸表に計上されていない、連結財務諸表独自の費用なので、単純合算の財務諸表に新たに計上するために、開始仕訳で「利益剰余金のマイナス」(前年以前の費用)として計上しないといけません。

「支配獲得時の利益剰余金」・「非支配株主持分」と「のれん償却」は開始仕訳に計上する理由が違います。

資本連結「支配獲得後1期目・2期目」のタイムテーブルまとめ

支配獲得後1期目・2期目ではタイムテーブルを使って連結修正仕訳や連結財務諸表を導き出すことをおすすめします。

タイムテーブルを使う場合、連結貸借対照表・連結損益計算書の計上額は、次のように集計します。

<タイムテーブルから「支配獲得後1期目・2期目」の連結貸借対照表を作成するポイント>

- 「資本金」・「資本剰余金」:親会社の個別財務諸表の資本金・資本剰余金

- 「利益剰余金」:(親会社の個別財務諸表の利益剰余金)+(タイムテーブルの当期純利益の親会社持分-配当金の親会社持分-のれん償却)【※支配獲得後~当期末までの全てを集計】

- 「のれん」:タイムテーブルより

- 「非支配株主持分」:タイムテーブルの子会社資本合計×非支配株主持分比率

<タイムテーブルから「支配獲得後1期目・2期目」の連結損益計算書を作成するポイント>

- 「のれん償却」:タイムテーブルより

- 「非支配株主に帰属する当期純利益」:タイムテーブルの当期純利益の非支配株主持分

- 「親会社に帰属する当期純利益」:(親会社の個別財務諸表の当期純利益)+(タイムテーブルの当期純利益の親会社持分-配当金の親会社持分-のれん償却)

また、支配獲得後2期目の開始仕訳は、以下のように集計します。

<タイムテーブルから翌年度の開始仕訳を作成するポイント>

- 「資本金」・「資本剰余金」:タイムテーブルより

- 「利益剰余金」:タイムテーブルの支配獲得時の利益剰余金+タイムテーブルの当期純利益の非支配株主持分-配当金の非支配株主持分+のれん償却(符号注意!)【※支配獲得後~前期末までの全てを集計】

- 「のれん」:タイムテーブルの前期末ののれん

- 「子会社株式」:タイムテーブルの取得対価

- 「非支配株主持分」:タイムテーブルの前期末の子会社資本合計×非支配株主持分比率

以上のようにまとめましたが、連結修正仕訳同様、実際には上記を文章で暗記するというより、問題を解きながら解き方の手順やタイムテーブルの書き方を徐々に身に付けていくことになります。

問題を解きながらタイムテーブルの書き方をマスターしていってください。

コメント

とてもわかりやすい説明をタダで読ませていただき、感謝です。

コメント頂き大変ありがとうございます。

とても励みになります。

簿記2級を受験しようとしているものです。

連結会計のタイムテーブルを使って利益剰余金を出す際になぜ配当金の親会社持分をマイナスにするのかが

わかりません。ネットで調べてもわかりませんでした。教えていただけますと幸いです。

利益剰余金:(P社の個別財務諸表の利益剰余金416,000円)+(タイムテーブルの当期純利益の親会社持分⑦40,000円-配当金の親会社持分⑨16,000円-のれん償却⑪3,000円)(赤枠)=437,000円

簿記2級を受験しようとしているものです。

連結会計のタイムテーブルを使って利益剰余金を出す際になぜ配当金の親会社持分をマイナスにするのかが

わかりません。ネットで調べてもわかりませんでした。教えていただけますと幸いです。

利益剰余金:(P社の個別財務諸表の利益剰余金416,000円)+(タイムテーブルの当期純利益の親会社持分⑦40,000円-配当金の親会社持分⑨16,000円-のれん償却⑪3,000円)(赤枠)=437,000円

返信が遅くなり申し訳ございません。

○ 連結会計のタイムテーブルを使って利益剰余金を出す際に配当金の親会社持分をマイナスにする理由

子会社が配当を出すと子会社の利益剰余金が減少します。

利益剰余金×××/現金×××

連結会計では親会社と子会社の財務諸表を合算して作成するので、

子会社の利益剰余金が配当により減少すれば、

減少した子会社の利益剰余金(=配当金)×親会社の持分割合だけ親会社持分が減少し、連結財務諸表に計上する利益剰余金も減少します。

(子会社が当期純利益を計上した時に、子会社の当期純利益×親会社の持分割合だけ親会社持分が増えるのと同じロジックです。)

なお、同様に、非支配株主持分も

減少した子会社の利益剰余金(=配当金)×非支配株主の持分割合だけ減少しますが、

非支配株主持分は、子会社の期末純資産額×非支配株主持分割合でまとめて計算するので、

連結財務諸表を作るだけなら(開始仕訳を作らなくていいなら)、タイムテーブル上、子会社が配当を出したことによる非支配株主持分の減少額を別途把握する必要はありません。

(この点、親会社分については、下記の理由から、タイムテーブル上、子会社の当期純利益と子会社の配当金を区分して記載します。)

○タイムテーブル上で親会社分の子会社の当期純利益と配当金を分けて記載する理由

子会社が配当金を出すと、子会社の株主である親会社の損益計算書では「受取配当金」を計上することになります。

この親会社と子会社の配当の授受は、連結グループ全体で見ると単に現金が移動しただけの取引(内部取引)であり、連結財務諸表では無かったことにするので、親会社の損益計算書に計上されている受取配当金を消去してやる必要があります。

この親会社の損益計算書から消去する配当金の金額を集計しやすいようにタイムテーブルに載せようとすると、上記のように子会社の当期純利益と分けて記載する必要がある、ということになります。

例えば、記載頂いた数値例の「配当金の親会社持分⑨16,000円」は、連結損益計算書を作成する際、親会社と子会社のそれぞれの損益計算書を合算した上で、「受取配当金」勘定にマイナス16,000円の調整を加えることを意味します。